任意売却とは?メリット・デメリットや競売との違いをわかりやすく解説!

更新日 2025-06-20

住宅ローンの返済に不安を感じ、任意売却について詳しく知りたいと思っている方も多いのではないでしょうか。

任意売却とは、住宅ローンを滞納している状態で、お金の借入先である金融機関との話し合いを行い、同意を得たうえで自宅を売却することです。

本記事では、任意売却とは何かを解説し、任意売却のメリットやデメリットなどについて競売や通常の売却との比較をしながらわかりやすく解説します。

また、任意売却の流れや注意点も紹介しますので、住宅ローンの返済に悩んでいる方は、ぜひ参考にしてください。

住宅ローン危険度診断

任意売却とは?

任意売却とは、住宅ローンの返済が困難になったときに金融機関(債権者)と話し合って承諾を得たうえで、自宅を売却することです。

通常、住宅ローンを6カ月以上滞納すると、金融機関は家を強制的に売却する「競売」という手続きを開始します。

競売では市場価格よりも安い金額で売られてしまうため、自宅を売却した後も、住宅ローンが多く残ってしまう可能性が高いです。

一方、任意売却では、市場価格に近い金額で自宅を売却することができます。

その結果、住宅ローンの残債を減らし、売却後の負担を軽くすることが可能です。

また、任意売却は競売の回避に加えて、引っ越し費用の確保やリースバック・親族間売買と任意売却を組み合わせることで、自宅に住み続けることができる可能性もあります。※競売では、どれも実現不可能。

通常売却との違い

それでは、任意売却は通常の売却方法とどのような違いがあるのでしょうか?

任意売却と通常売却との主な違いは、次のとおりです。

| 違いの項目 | 任意売却 | 通常売却 |

|---|---|---|

| 債権者の同意 | 必要(同意が得られないと抵当権の抹消ができず、売却できない) | 不要(所有者の判断で売却可能) |

| 売却価格の決定権 | 債権者が最終決定する | 売主が自由に決定できる |

| 売却の期限 | あり(期限を超えると競売に移行) | なし(売主のペースで売却可能) |

まず、任意売却を進めるには、債権者の同意が必要という点が通常売却と異なります。

債権者の同意を得て、自宅に設定された抵当権を抹消しなければなりません。

同意が得られなければ抵当権の抹消ができず、任意売却を進めることは困難になります。

そして、売却価格の最終決定権は債権者にある点も通常売却と違う点です。そのため、必ずしも債務者の希望価格で売却できるとは限りません。

また、任意売却には期限があることも通常売却と異なります。

タイムリミットを超えると自宅が競売にかけられてしまいます。競売との違い

上述した通り、任意売却を行うことで競売を回避するが可能です。自宅が競売にかけられ、不利な条件で売却されるのを防ぎたい場合は、競売の前に任意売却で自宅を処分する必要があります。

ここでは、任意売却と競売の違いを簡単に紹介します。

任意売却と競売との主な違いは、以下のとおり。

| 比較項目 | 任意売却 | 競売 |

|---|---|---|

| 売却価格 | 市場価格に近い価格で売却可能 | 市場相場より3〜5割程度低くなる |

| プライバシー | プライバシーが守られやすい(非公開の取引) | 官報掲載・物件調査で周囲に知られやすい |

| 費用負担 | 費用の持ち出しがない(債権者負担や売却代金から精算) | 引っ越し費用などを全額自己負担 |

| スケジュール柔軟性 | 引き渡し日や引っ越し費用の融通が利く | 売主の意向に関係なく強制的に進行 |

任意売却は、競売と比較して高値での売却が期待できます。また、物件情報が競売サイトに掲載されないため、滞納が周囲に知られるリスクも抑えられます。売却にかかる諸費用は売却代金から差し引かれるため、自己資金の持ち出しが不要です。

さらに、引き渡し日などのスケジュール調整も柔軟な対応が期待できます。

任意売却と競売の違いは下記の記事で詳しく解説しています。

➤任意売却と競売の違いとは?メリット・デメリットと注意点を徹底解説

住宅ローン危険度診断

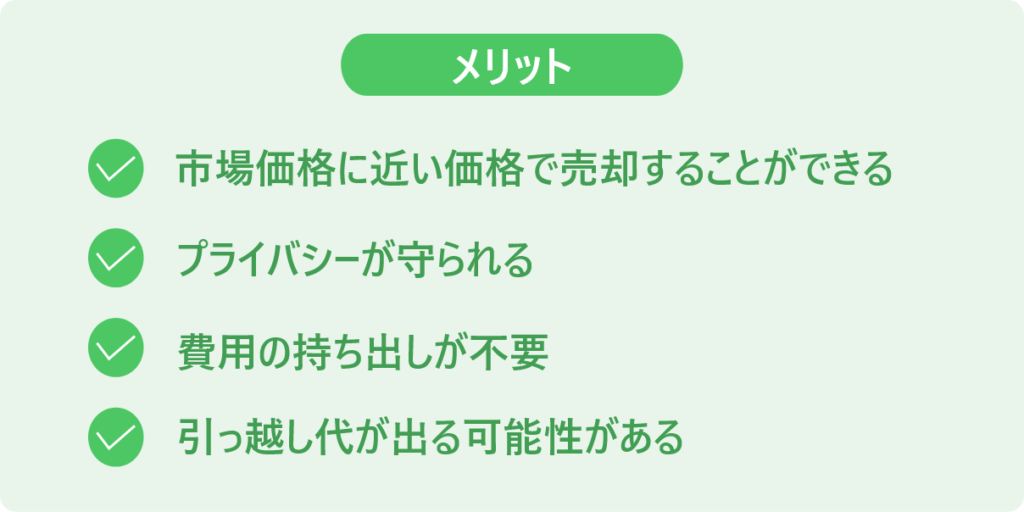

任意売却のメリット

任意売却のメリットは下記です。

- 市場価格に近い価格で売却することができる

- プライバシーが守られる

- 費用の持ち出しが不要

- 引っ越し費用が貰える可能性がある

それぞれ下記で、詳しく解説していきます。

任意売却のメリットについては下記の記事で詳しく解説しています。

1.市場価格に近い価格で売却することができる

任意売却のメリットは、市場相場に近い価格で売却できることです。

競売では、市場価格よりも3〜5割程度安く売却されることが一般的です。なぜなら、競売では内覧ができず、物件の不具合や瑕疵についての保証もないためです。売却価格が安いため住宅ローンを完済できない可能性が高くなります。

一方、任意売却では市場相場に近い価格で売却できるため、競売よりも高値で売却でき、住宅ローンの返済により多く充てることができます。売却後にローンが残る可能性も低く抑えることが可能です。

2.プライバシーが守られる

プライバシーが守られやすい点も任意売却のメリットの一つです。

競売の場合、鑑定士が自宅を訪れることや、自宅が「不動産競売物件情報サイト(BIT)」や官報に掲載されるなど、競売情報が公開されます。そのため、近隣住民や知人、勤務先などに事態を知られるリスクがあります。

一方、任意売却では物件情報が不動産ポータルサイトやチラシなど、一般的な不動産媒体にのみ掲載されるため、滞納の件が近隣住民や知人に知られるリスクは低いです。

3.費用の持ち出しが不要

不動産を売却する際には、仲介手数料や印紙代、抵当権抹消費用などの諸費用がかかります。

例えば、仲介手数料は「売買価格×3%+6万円+消費税」が上限で、数十万円かかるのが一般的ですが、場合によっては100万円以上かかることもあります。

通常、これらの費用は自己資金から支払う必要がありますが、任意売却の場合は売却代金から差し引かれることが一般的です。そのため、自己資金を使わずに進められます。

4.引っ越し費用が貰える可能性がある

任意売却は、債権者が引っ越し費用を捻出してくれる場合があります。

競売の場合は引っ越し費用は自己資金から捻出する必要がありますが、任意売却では自己資金を使わずに済む可能性があります。

ただし、引っ越し費用は必ずしも保証されているわけではなく、交渉による部分が大きいです。金額については20万〜30万円程度であることが一般的です。

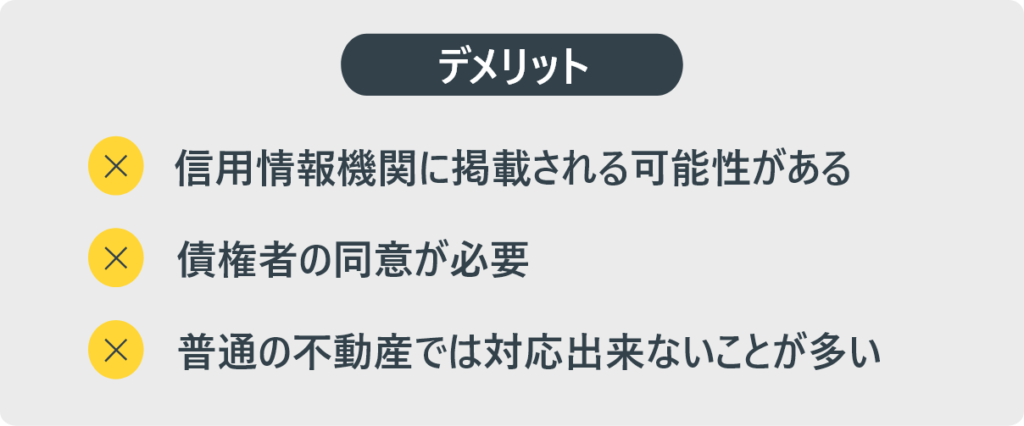

任意売却のデメリット

任意売却のメリットだけでなくデメリットも把握しておくことが大切です。

デメリットはリスクとなる可能性があるため、事前に把握しておくことでリスクを軽減できます。また、知らずに進めて後悔することも回避できます。

任意売却のデメリットは下記です。

- 信用情報機関に掲載される可能性がある

- 債権者の同意が必要

- 普通の不動産では対応出来ないことが多い

それぞれ下記で、詳しく解説していきます。

任意売却のデメリットについては下記の記事で詳しく解説しています。

➤任意売却のデメリットとは?家を売却せずに解決する方法も解説

1.住宅ローン滞納3ヶ月以上で信用情報機関に掲載される可能性がある

任意売却は、住宅ローンの滞納による競売を避けるための手段です。

競売か任意売却を選択する時点で、すでに住宅ローンは滞納しているため、滞納履歴が信用情報機関(CIC、JICC、JBAなど)に記録されます。

信用情報機関に滞納履歴が残ると、5〜7年程度は情報が消えず、その間は新たな借り入れは難しくなります。なぜなら、ローンやクレジットカードの審査で信用情報が照会されるためです。

滞納履歴があると返済能力が低いとみなされ、審査に通る可能性は極めて低くなります。

2.債権者の同意が必要

任意売却を進めるには、債権者と連帯保証人の同意が必要です。

債権者から同意を得て、自宅に設定された抵当権を抹消してもらう必要があります。抵当権とは、ローン返済が滞った際に物件を売却して資金を回収するための担保のことです。

また、連帯保証人がいる場合は、その方の同意も必要です。もし、元配偶者やその親族が保証人の場合、交渉が難航することもあります。

同意を得るまでに時間がかかることもあるため、早めに準備を進めることが大切です。

3.普通の不動産では対応出来ないことが多い

任意売却の相談先としては、不動産会社、弁護士、専門機関などがあります。

任意売却は通常の売却とは異なり、タイムリミットがある上に、債権者や連帯保証人との交渉が必要なため、経験豊富で多くのノウハウを持つところに相談や依頼をすることが大切です。

慣れていない業者に相談すると、適切なアドバイスが得られず、時間だけが無駄に過ぎる可能性があります。

任意売却を専門に扱う機関に相談すれば、適切なアドバイスやサポートが受けられ、スムーズに進めることが可能です。

任意売却は通常の不動産取引とは異なり、債権者の同意が必要でタイムリミットがある上に、複数の法律が絡む特殊な取引です。

そのため、一般的な不動産会社では対応できないことが多いです。

例えば、通常の不動産取引は宅地建物取引業法や民法にもとづいて進められますが、任意売却ではさらに民事執行法、弁護士法、債権管理回収業に関する特別措置法などの法律知識が求められます。

そのため、任意売却の実績がない不動産会社に依頼すると、以下のようなトラブルが発生する可能性があります。

- 交渉力がなく債権者の同意を得られない

- 連帯保証人の同意を得ずに手続きを進めてしまう

- 債権者の条件を守らずに取引を進めてしてしまう

- タイムリミットに間に合わず競売にかけられる

トラブルを防ぎ、成功率を高めるためにも、任意売却は豊富な実績とノウハウを持つ専門業者に依頼することが大切です。

住宅ローン危険度診断

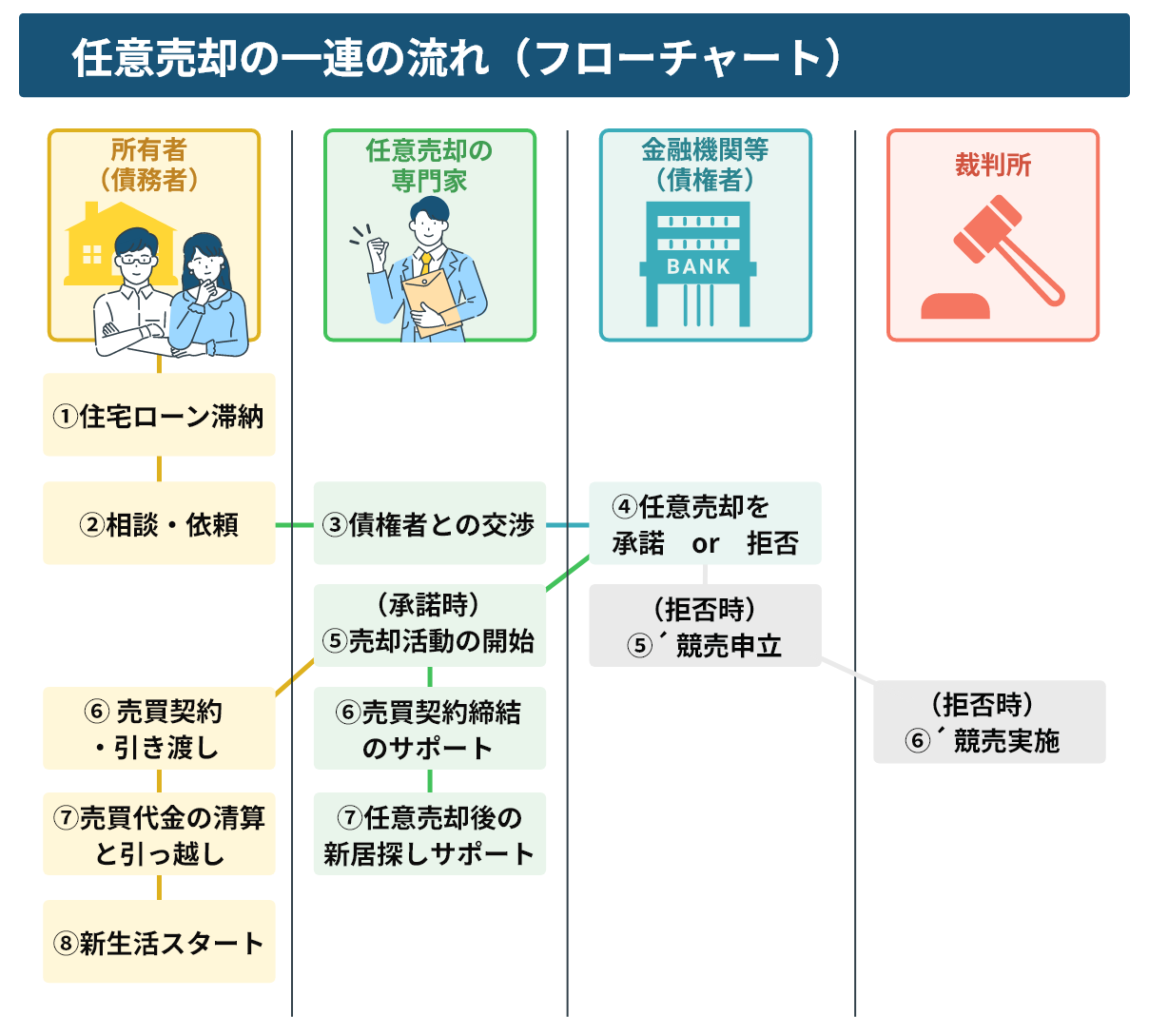

任意売却の流れ

任意売却の一般的な流れは下記のとおりです。上記のフローチャートもご参考ください。

- 住宅ローン滞納

- 相談・依頼

- 債権者との交渉

- 任意売却を承諾 or 拒否

- 売却活動の開始

- 売買契約・引き渡し

- 売買代金の清算と引っ越し

- 新生活スタート

➤【チャート付き】任意売却の流れとは?任意売却ができる期限も解説!

下記で、それぞれ詳しく解説していきます。

①住宅ローン滞納⇒債権者(銀行・保証会社)からの督促

住宅ローンの滞納が2〜3ヶ月続くと、債権者から督促状が届きます。この段階で滞納分を支払えば、競売に進むことはありません。

督促状が届いてからも滞納が続く場合は、分割払いの権利が失われる「期限の利益損失」の内容を含む催告書が届き、一括返済を求められることになるため注意が必要です。

一括返済が難しい場合は、競売へと進行してしまいます。競売だと、相場より安く自宅を手放さないといけない上に、強制退去を命じられることがあります。また、裁判所が手続きを進めていくため、債務者の意向は反映されません。

このような事態を避けるためには、早めに任意売却に取り組むことが大切です。

②任意売却の専門家に相談

任意売却はタイムリミットや債権者の同意が必要など、通常の売却とは異なる点が多いため、経験豊富な任意売却の専門家に相談することでスムーズに進めやすくなります。

例えば、任意売却は債権者である銀行などとの交渉が必要であり、債権者の同意がなければ手続きを進めることはできません。そのため、債権者を納得させるために高い交渉力や豊富なノウハウが求められます。

交渉力やノウハウが不足している場合は、円滑に進めることが難しく、タイムオーバーとなるリスクが高まります。任意売却を依頼する際は、交渉実績が豊富な不動産会社に依頼すると安心です。

また、任意売却には法的な手続きが絡み、弁護士法、民事執行法、債権管理回収業に関する特別措置法などの専門知識が求められます。

任意売却の実績がない不動産会社に相談すると、これらの知識が不足している場合があるため、適切なアドバイスや進行ができない可能性があるため注意が必要です。

一般的な不動産会社では任意売却に対応していない場合が多いため、必ず任意売却を専門に扱う業者に相談しましょう。

忙しい方や遠方に住んでいる方は、電話やメールで相談してみるとよいでしょう。

ご相談は全国から無料で受付中!

③債権者との交渉

任意売却を進めるには、債権者の合意が必要です。専門家が債権者と交渉し、任意売却への同意を得られるよう働きかけます。

債権者の同意を得て自宅の抵当権が抹消されることで、売却活動を開始することができます。

債務者は、内覧に備えて部屋を掃除したり、見学がスムーズに進むようスケジュール調整などの協力を求められることがあります。また、連帯保証人がいる場合は、その方の同意も得る必要があります。

債権者との合意を得ることで、売却がスムーズに進む可能性が高まります。

④任意売却を承諾 or 拒否

債権者が任意売却を承諾した場合は売却活動に進み、拒否された場合は競売手続きが開始されます。

競売では相場より安く自宅を手放すことになり、強制退去を命じられる可能性があります。また、裁判所が手続きを進めていくため、債務者の意向は反映されません。

⑤売却活動の開始

債権者の承諾を得られた場合、レインズや不動産ポータルサイト、地域情報誌などの媒体に物件情報が掲載され、売却活動が始まります。

問い合わせが入った場合の対応は不動産会社が行うため安心です。債務者は内覧に備えて部屋を掃除したり、見学がスムーズに進むようスケジュール調整などの協力を求められることがあります。

⑥売買契約・引き渡し

買受人(買主)が決まったら、債権者の承諾を得た後に売却契約を締結し、物件の引き渡し日を決定します。

競売では強制退去のリスクがありますが、任意売却では買主との交渉により、引き渡し日の調整が柔軟にできることが多いです。

引き渡しの際には融資実行が行われ、その後、債権者への支払いが行われます。債権者との調整により引越し代金を捻出してもらえる場合もあります。

⑦売買代金の清算と引っ越し

売却代金から住宅ローンの返済や諸費用を差し引いた清算が行われます。一般的に、任意売却の諸費用は売却代金から差し引かれるため、自己資金からの捻出は不要です。

引っ越しの準備を進め、新居への移転を行います。

⑧新生活スタート

任意売却後、残債がある場合は債権者に返済方法の相談が可能です。

債権者も債務者の事情をわかっているため、一括での返済ではなく、分割返済を認めてもらえることが多いです。収支状況を踏まえて、無理のない範囲での返済プランが提案されるため、新生活をスタートできます。

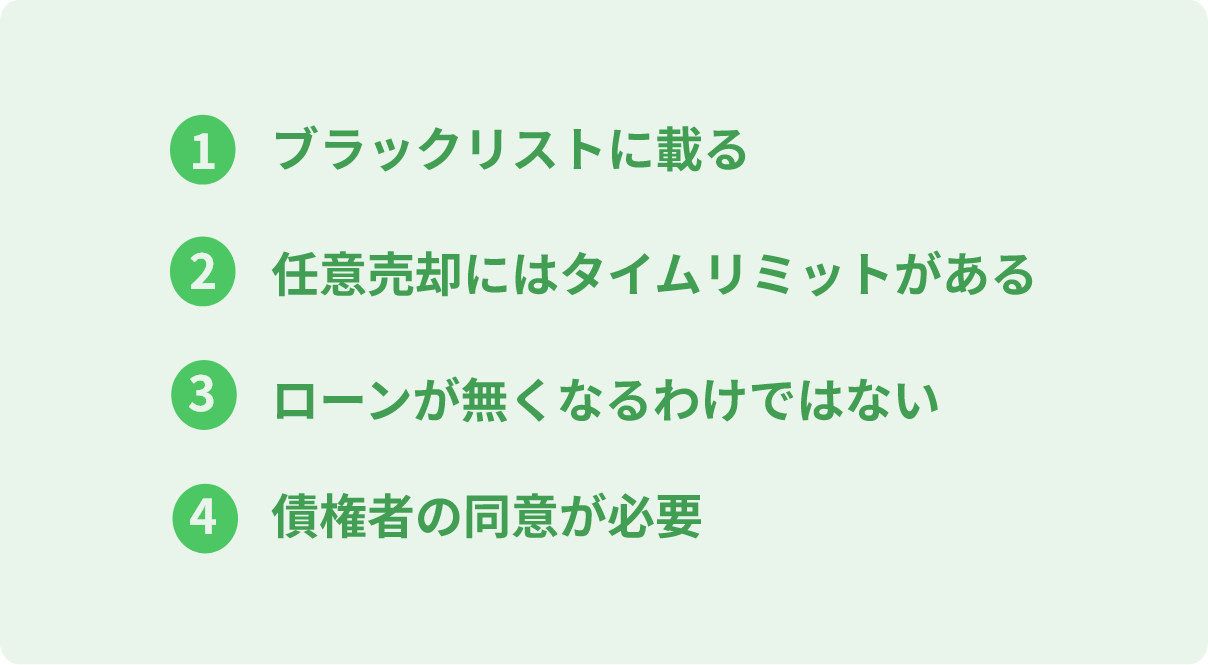

任意売却の注意点

任意売却の注意点として、ブラックリストに載ること、タイムリミットがあること、売却後にもローン残債の返済が続くことなどが挙げられます。

これらの注意点やリスクを事前に理解しておくことは大切です。

ここでは、任意売却の注意点を紹介します。

- ブラックリストに載る

- 任意売却にはタイムリミットがある

- ローンが無くなるわけではない

- 債権者の同意が必要

任意売却の注意点については下記の記事で詳しく解説しています。

➤任意売却の注意点と成功のポイント!悪徳業者の見極め方もご紹介

1.ブラックリストに載る

競売や任意売却は、住宅ローンを滞納した際に、自宅を売却して返済する方法です。滞納が発生すると、その情報は信用情報機関に登録されます。

滞納記録が残ると、いわゆるブラックリストに載ることになり、返済能力が低いとみなされて新たな借り入れは難しくなります。滞納情報が記録される期間は信用情報機関により異なりますが、5〜7年程度です。

住宅ローンを滞納した場合は、今後の借り入れが難しくなることを理解しておく必要があります。

2.任意売却にはタイムリミットがある

任意売却にはタイムリミットがあるため注意が必要です。

通常、競売の開札日の1〜2日前までに任意売却の手続きをすべて完了しないと、自宅は競売にかけられてしまいます。

任意売却が可能な期間は、おおよそ1年程度です。ただし、販売期間は債権者が決めるため、1年未満で終了する場合もあります。そのため、できるだけ早めに準備を進めることが大切です。

3.任意売却をしてもローンが無くなるわけではない

任意売却をしても、必ず住宅ローンの残債がなくなるわけではありません。

売却価格が残債を上回れば問題ありませんが、売却価格が低い場合はローンが残ることになります。その場合、残ったローンは引き続き返済義務があり、一括返済を求められることもあります。

ただし、任意売却では、債権者と相談することで無理のないペースでの分割払いが認められるケースが多いです。債権者も債務者の状況を理解しているため、柔軟に対応してくれます。

事前に住宅ローンの残高や査定価格を確認して、売却後の状況をシミュレーションしておくことが大切です。

4.債権者の同意が必要

任意売却は、債権者の同意が必要になります。

債権者に自宅の抵当権を抹消してもらわなければ、任意売却を進めることはできません。

また、債権者だけでなく、連帯保証人の同意も必要です。例えば、連帯保証人が配偶者で離婚を考えている場合は注意が必要です。離婚後は連絡が取りづらくなる可能性があるため、任意売却を進めるなら離婚前のほうが望ましいといえます。

住宅ローン危険度診断

任意売却に関するよくある質問

任意売却後の残債務はどうなるの?

任意売却後も残った債務は、引き続き返済が必要です。

売却代金で残債務が全額返済できれば問題ありませんが、売却代金が残債を下回る場合は返済が継続します。返済が難しい場合には、自己破産を検討することもあります。

また、連帯保証人がいる場合は、その方も引き続き返済の義務を負うことになるため注意が必要です。

ただし、任意売却では、債権者に相談することで分割払いが認められるケースが多いことは安心材料といえます。

任意売却後の残債については下記の記事で詳しく解説しています。

➤任意売却後の残債はどうなる?分割返済や金利の交渉・その他法的手続きを解説!

任意売却は離婚前、離婚後どちらに行った方が良いのか?

離婚をきっかけに住宅ローンの返済が困難となり、任意売却に至るケースは少なくありません。

特に、夫婦共働きを前提にローンを組んでいる場合、離婚後に収入が減り返済が厳しくなることがあります。

任意売却を進めるには債権者や連帯保証人の同意が必要です。元配偶者が連帯保証人となっている場合、離婚の経緯次第では交渉が難航することがあります。

また、元配偶者が家に住み続けていて滞納の事実を知らない場合は、トラブルに発展する可能性も考えられます。そのため、可能であれば離婚後ではなく離婚前に任意売却の手続きを進めるほうがよいでしょう。

任意売却と離婚については下記の記事で詳しく解説しています。

➤離婚時に任意売却を選択するべきなのか?メリット・デメリットを解説!

住宅ローン滞納に関するお悩みは当サイトを運営する一般社団法人全国任意売却協会にご相談ください

任意売却にはブラックリストに載ることやタイムリミットがあるなどのデメリットがありますが、これらは競売でも同じです。

任意売却のほうが市場価格に近い金額で売却ができ、住宅ローンをより多く減らせて、引き渡し日や引っ越し費用について柔軟に対応できるなど、競売よりも有利な条件で進められる場合が多いです。

住宅ローンの返済が厳しく任意売却を検討している場合は、まずはお気軽にご相談ください。状況に合わせて、最適なアドバイスをご提供します。

ご相談は全国から無料で受付中!