任意売却と競売の違いとは?メリット・デメリットと注意点を解説

更新日 2025-10-19

競売と任意売却の違いや、どちらを選ぶべきか悩んでいる方も多いのではないでしょうか。

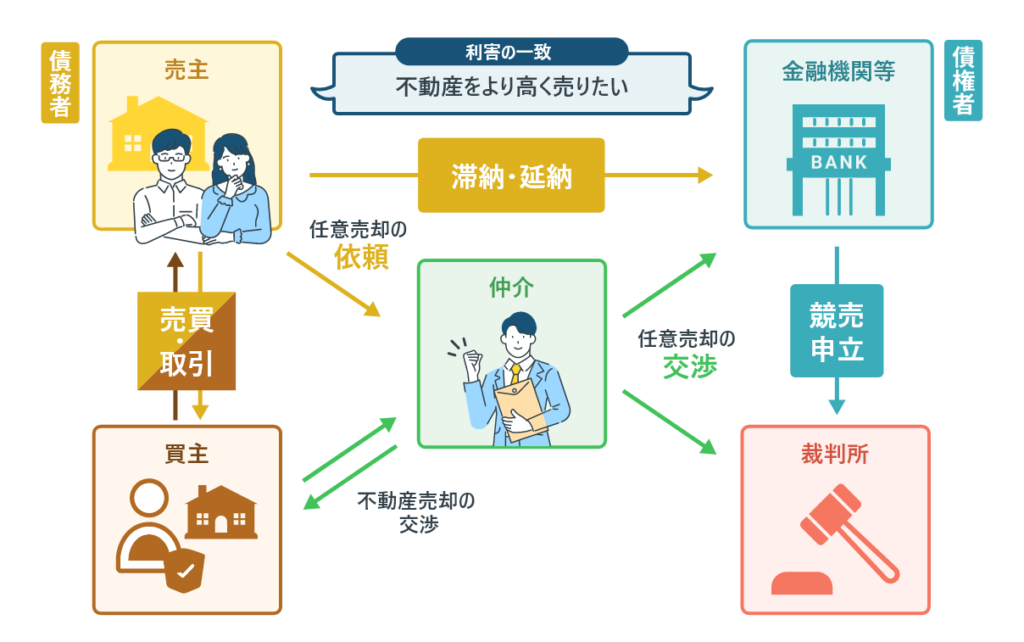

任意売却と競売はいずれも不動産を手放す点では共通していますが、その進め方や主体が異なります。 任意売却は、債務者が自らの意思で売却を行い、債権者の同意を得ながら手続きを進める方法です。 一方で競売は、債権者が裁判所に申し立てを行い、債務者の意向に関係なく強制的に不動産が売却される手続きです。

本記事では、競売と任意売却の違いやメリット・デメリットを詳しく解説します。ぜひ参考にしてください。

任意売却と競売の違いとは?

任意売却と競売は、どちらも住宅ローンを返済できなくなった場合に不動産を売却する方法ですが、そのプロセスや結果には大きな違いがあります。主な違いは、手続きの主導権、売却価格、プライバシーの3点です。

手続きの主導権と売却価格

任意売却は、債務者であるあなたが主体的に進める売却方法です。債権者と合意の上で、通常の不動産取引と同じように物件を売却します。これにより、市場相場に近い価格で売却できるため、残債を大幅に減らし、自己破産のリスクを軽減できます。

一方、競売は裁判所が主導して強制的に進める売却方法です。あなたの意思に関係なく手続きが進み、物件は市場相場より3〜5割も安く売却されるのが一般的です。そのため、売却しても多くのローンが残りやすく、自己破産に至るケースも少なくありません。

プライバシーと退去

任意売却では、売却活動は通常の取引と同様に行われるため、プライバシーが守られ、近隣に知られる心配がありません。また、買主や債権者と退去日について協議できるため、計画的に引越しが可能です。

競売の場合、物件の情報は裁判所のウェブサイトなどに公開されるため、周囲に事情が知られてしまうリスクがあります。さらに、売却後は強制的に退去を命じられる可能性があり、引っ越しの猶予期間も短くなります。

これらの違い以外にも、残債の扱い、引越し費用の有無、居住継続の選択肢など、さまざまな違いがあります。詳しくは以下の比較表をご覧ください。

| 比較ポイント | 競売 | 任意売却 |

|---|---|---|

| 手続きの主導権 | 裁判所が進行を管理し、売主の意思は反映されにくい | 債務者が主体的に進められる |

| 販売期間の目安 | 公告後おおむね1週間前後で入札・開札が完了 | 買い手が見つかるまで最長1年程度(ケースによってはさらに長期) |

| 成約価格の傾向 | 市場相場より約3~5割低くなることが多い | ほぼ市場価格に近い水準で売れる可能性が高い |

| 残債の残りやすさ | 売却額が小さいため負債が多く残りがち | 売却額が高いため負債が相対的に少なくなる |

| 残債の支払方法 | 一括返済を迫られるケースが一般的 | 分割返済など柔軟な条件を債権者と交渉できる |

| 情報公開・プライバシー | 官報やネットに公告され、近隣や職場に知られるリスク大 | 通常の不動産取引と同様に非公開で進められる |

| 退去日の自由度 | 落札者の都合で早期退去を迫られ、不法占拠扱いになる恐れも | 買主・債権者と協議して希望日に合わせやすい |

| 引っ越し費用 | 裁判所の判断次第で立退料が出ないことが大半 | 交渉により上限30万円程度まで売却代金から受け取れる場合あり |

| 居住継続の選択肢 | 所有権移転後は居住継続ほぼ不可 | 親族や投資家に買い取ってもらいリースバックする方法が選べる |

| 売主の裁量 | スケジュールや条件を自分で決められない | 通常の売却と同様に条件設定や買主選定に関与できる |

任意売却とは

任意売却とは、住宅ローンを継続して返済することが困難になった場合に、債権者の同意を得た上で不動産を売却することです。売却して得た資金は、住宅ローンの返済に充てられます。

抵当権が設定されたままでは不動産の売却は難しいため、債権者と交渉して抵当権を抹消してから売却します。なぜなら、抵当権が残ったままだと、買主は前所有者が滞納した場合の競売リスクを負うことになるためです。

任意売却は債権者の同意を得る必要はありますが、競売のように裁判所主体で進められるのではなく、債務者の意思によって進めることができます。

任意売却は、市場価格での売却が可能なため、競売よりも高く売れる可能性があります。また、引越し費用の支援や残債の分割返済といった対応が受けられる場合があることも特徴です。

あわせて読みたい

任意売却のメリット

任意売却のメリットには、周囲に事情を知られずに売却できることや競売に比べて売却価格が高いことなどがあります。ここでは、任意売却の4つのメリットを紹介します。

任意売却のメリットについては下記の記事でも、詳しく解説しています。

あわせて読みたい

任意売却の売り出し方は、通常の不動産売却と同じです。不動産ポータルサイトやチラシなどに物件の詳細は載りますが、裁判所のBITに情報は掲載されません。

そのため、住宅ローンを滞納していることを周囲に知られずに売却を進められます。プライバシーが守られやすいため、競売と比べて心理的負担を減らせることがメリットです。

②競売に比べて売却価格が高い

競売だと売却価格が市場の相場より3割〜5割程度低くなりますが、任意売却は市場相場に近い金額で売却が可能です。

任意売却を選択することで、債務をより多く返済できる可能性があり、自己破産のリスクを軽減できます。競売と任意売却では、売却価格が1,000万円以上異なることも珍しくないため、慎重に判断する必要があります。

あわせて読みたい

③残債の返済方法を交渉可能

任意売却のメリットの一つは、残債の返済方法を交渉可能なことです。通常、不動産を売却した場合は、金融機関より残債の一括返済を求められます。

しかし、任意売却の場合は残債の返済方法について金融機関と交渉でき、分割返済が認められることもあります。分割返済が認められれば、無理のない計画で残債の返済が可能です。

あわせて読みたい

④手元資金からの持ち出しがない

任意売却で進める場合、抵当権を抹消するための費用や不動産会社に支払う仲介手数料、印紙代などの費用がかかります。

しかし、これらの費用は売却代金から支払えることが一般的なため、手元資金がない場合でも持ち出しがなくて安心です。

あわせて読みたい

任意売却のデメリット

任意売却のデメリットは、債権者や連帯保証人の同意が必要なことや売却期間に制限があることです。それぞれのデメリットについて解説します。

あわせて読みたい

①債権者や連帯保証人の同意が必要

任意売却を進めるには、債権者である金融機関の同意が必要です。また、連帯保証人や共有名義人の同意も必要になります。

そのため、債権者や連帯保証人の同意が得られない場合は、任意売却を進めることはできません。特に債権者が複数いる場合や連帯保証人・共有名義人との関係が複雑な場合は、交渉が難航して同意を得られない可能性がありますので注意が必要です。

あわせて読みたい

②売却期間に制限がある

任意売却で進める場合、競売の開札期日の前日までに物件の引き渡しを終えていれば、競売を回避することができます。

状況により異なりますが、任意売却が可能な期間は、保証会社が債務を肩代わり(代位弁済)してからおよそ1年間です。この期間内に買主を見つけ、売却および引き渡しまでを完了させる必要があります。

もし間に合わない場合は、任意売却ではなく競売での売却となるため注意が必要です。売却期間に制限がある点は、任意売却のデメリットです。

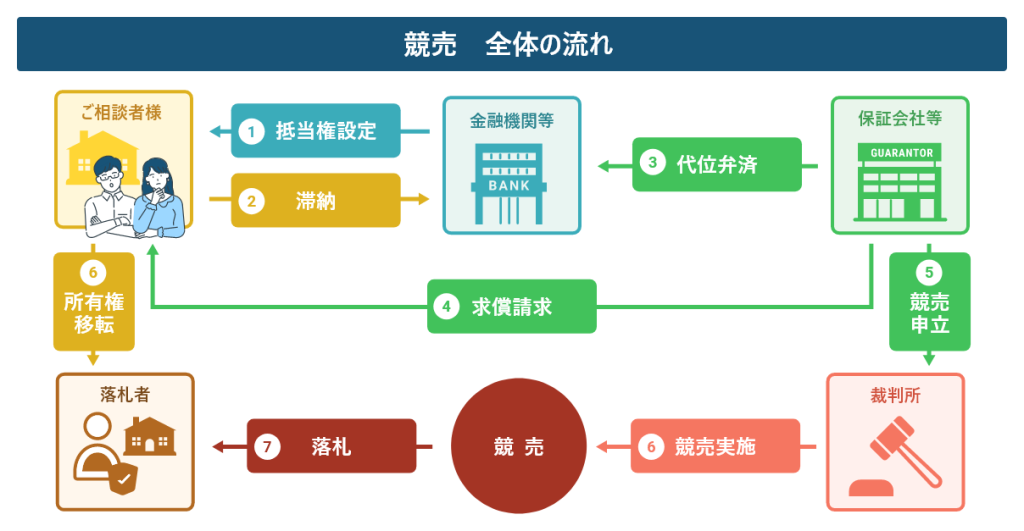

競売とは

競売とは、債務者が住宅ローンの返済を継続することが困難になった場合に、債権者(銀行など)が裁判所に申立を行い、抵当権が設定されている不動産を差し押さえて売却する手続きのことです。

競売によって得られる資金は、債務の返済に充てられます。また、競売は、裁判所による手続きのため債務者の意思に関係なく強制的に進められます。

競売には「担保不動産競売」と「強制競売」の2種類があり、住宅ローンの返済が困難な場合に該当するのは「担保不動産競売」です。

- 担保不動産競売:債権者が不動産に設定された抵当権や根抵当権を行使して裁判所に申立を行う

- 強制競売:抵当権や根抵当権を持たない債権者が債権回収を目的に裁判所に申立を行う(例:消費者金融からの借金など)

競売にかけられた不動産は、期間内に最も高い金額で入札して落札した方が取得します。

競売のメリット

競売のメリットは、任意売却より自宅に長く居住できる可能性や、手続きの手間が少ないことです。それぞれのメリットについて、説明します。

①任意売却より長く住み続けられる可能性がある

競売は、任意売却よりも自宅に長く住み続けられる可能性があります。なぜなら、競売は住宅ローンを滞納してから新たな所有者に物件を引き渡すまでに、1年以上かかることが一般的だからです。

一方、任意売却の場合は、競売が行われる前(開札期日の前日)までに売却と引き渡しを完了させる必要があるためスピードが求められます。

引っ越しまでの猶予が長い可能性がある点は、競売のメリットの一つです。

②手続きが不要

競売は、債権者が裁判所に申立を行い、裁判所の命令によって差し押さえや売却準備が進められます。そのため、任意売却と比べると債務者が行う手続きはほとんどありません。

売却にあたって手間がかからないため、他のことに時間を使える点は競売のメリットと言えます。

競売のデメリット

競売のデメリットは、売却価格が相場より低いことや情報が公にされること、強制退去となる可能性があることです。それぞれのデメリットについて詳しく説明します。

①売却価格が相場より低い傾向がある

競売のデメリットは、売却価格が市場の相場より低い傾向があることです。具体的には、売却価格は市場の相場より3割〜5割程度低くなります。

競売物件の売却価格が相場より低い理由は、次のとおりです。

- 内覧ができないため

- 検討期間が短いため

- 瑕疵担保責任を問うことが難しいため など

上記のように、買主にとって不利な条件が多いため、売却価格が相場より低くなります。そのため、競売の売却代金では債務をすべて返済できない可能性があります。さらに、債務者は競売にかかる費用を負担しないといけません。

②費用がかかる

| 項目 | 金額 |

|---|---|

| 申立手数料 | 担保権1個につき4000円 |

| 郵便切手 | 110円切手1枚 |

| 登録免許税(差押登記) | 確定請求債権額の1000分の4 |

| 予納金 | 請求債権額に応じて80万〜200万円 |

※東京地方裁判所の場合

競売後も債務が残る場合、自己破産を検討する必要が出てくるため注意が必要です。不動産をできるだけ高値で売却し、自己破産のリスクを軽減するためにも任意売却の選択をおすすめします。

③競売物件として公にされる

自宅が競売にかけられると、物件の写真や物件明細書、現況調査報告書、評価書が裁判所の「不動産競売物件情報サイト(BIT)」に掲載されるため、誰でも自由に閲覧できます。

また、競売の入札基準となる価格(売却基準価額)を決めるために、不動産鑑定士による現地調査が行われます。その際、鑑定士が出入りするところを近隣住民や友人に見られて、自宅が競売に出ることを知られるリスクがあるため注意が必要です。

④強制退去される可能性がある

競売の場合、落札者が物件の新たな所有者になります。新たな所有者が決まった後も、前所有者が住んでたり物を置いていたりすると、買受人の申立にもとづき、不動産引渡命令(民事執行法83条)によって強制退去となる可能性があるため注意が必要です。

買受人は代金を納付した日から6ヶ月以内に申立を行い、問題がなければ、不動産引渡命令の決定が数日ほどで出ることになります。

競売にかけられるまでの流れ

自宅が競売になる流れは、次のとおりです。

- 金融機関から督促状が届く

- 住宅ローン残債の一括返済を求められる(期限の利益の喪失)

- 代位弁済通知が届く

- 裁判所から競売開始決定通知が届く

- 執行官と不動産鑑定士による物件調査が行われる

- 競売の期間入札の通知が届く

- 競売が公告される

- 期間入札が開始される

通常、住宅ローンを滞納してから3ヶ月〜6ヶ月経過すると、期限の利益(分割払いの権利)を喪失し、金融機関から一括返済を求められます。

一括返済を求められ1ヶ月ほど経過すると、代位弁済通知が届きます。代位弁済とは、保証会社が債務者の代わりに金融機関に一括返済することです。

そして、債務者が債権者(保証会社)に対して債務を支払えない場合、債権者が裁判所に競売の申立を行い、1ヶ月ほどで競売開始決定通知が届きます。競売開始決定通知が届いてから約1ヶ月で執行官や不動産鑑定士による物件調査・評価が行われます。

調査から約1ヶ月で競売の開札日の通知が届き、そこから2ヶ月〜3ヶ月後が競売の開札日です。

あわせて読みたい

まずは早めにご相談ください

債務者にとって、任意売却は競売よりメリットが多いです。

任意売却は、市場相場に近い金額で売却可能なため自己破産のリスクが軽減され、競売の情報サイトに自宅が掲載されることもありません。

ただし、任意売却が可能な期間には制限があり、期間内に引き渡しまでを完了できていない場合は、競売にかけられることになります。任意売却はスピードが求められるため、信頼できる不動産会社や専門家に相談することが大切です。

住宅ローンを滞納して困っている場合は、早めの相談を検討してみてください。

関連記事一覧

解決事例一覧

2軒分住宅ローン負担増、任意売却と自己破産でゼロ負担に再出発したケース

Tさんは、新しい住宅を購入する際、以前所有していた戸建の残債に新築の住宅ローンを上乗せして融資を受け、2軒分のローンを抱...

40代で会社が倒産、過労と離婚を経て任意売却で生活を立て直したケース

Dさんは東京都清瀬市で不動産関連会社を経営していましたが、業績悪化により会社は倒産。借金こそなかったものの、その直後に過...

50歳でうつ病を発症、「住宅ローンが払えない」状況から任意売却で再出発したケース

Bさんは群馬県高崎市で28年間勤務していましたが、50歳のときにうつ病を発症。1年後には早期退職となり、失業保険も切れた...

DVによる離婚と生活不安、妻名義の自宅を任意売却で早期解決したケース

Uさんは千葉県浦安市の戸建住宅にお住まいで、名義はご自身でした。ご主人からのDVが長期間にわたり続いており、離婚を決意。...

「ゆとりローン」の落とし穴。定年後に膨らんだ返済負担から任意売却で脱出したケース

Tさんは40代で新築マンションを購入。当時主流だった「ゆとりローン」を利用し、当初は金利のみの支払いで月々の負担も少なく...

いじめで収入途絶、任意売却で住宅ローン・諸費用を完済したケース

今回ご相談にいらしたのは、住宅ローンの所有者となっているお姉様でした。お姉様の弟さんが勤め先の上司数人からいじめを受け、...

うつ病で仕事ができずローン滞納、任意売却と自己破産で生活の再構築を図ったケース

Kさんは加須市のマンションにお住まいで、会社員として働いていましたが、うつ病を発症し退職。仕事だけでなく職場の人間関係に...

うつ病による離職で生活困窮、任意売却と支援制度の活用で生活を立て直したケース

Kさんは千葉県東金市で一人暮らしをされていましたが、離婚をきっかけに生活への意欲を失い、うつ病を発症。以降は定職につくこ...