【図解】任意売却とは?競売との違いやメリット・デメリットをわかりやすく解説

更新日 2026-01-10

記事監修者

瀧 基洋(一般社団法人全国任意売却協会所属相談員)

バブル崩壊を経験し、住宅販売・仲介・開発に従事。

事業破綻による住宅ローン問題を機に任意売却に注力し、返済相談を支援。

住宅ローンの返済が苦しくなり、届く通知等から「競売」という言葉を目にするようになっていませんか?

競売にかかってしまい、家が強制的に売却されてしまうという状況の中、すごく不安を抱えているかと思います。

今回ご紹介する「任意売却」を行えば、競売を回避し、市場価格に近い金額で自宅を売却できる可能性が高まります。

本記事では、「任意売却とは何か」という基礎知識から、費用、残債の扱い、離婚時の対応、手続きの流れまでを任意売却について徹底的に解説します。

任意売却とは?わかりやすく解説

任意売却の仕組みと定義

そもそも任意売却とは、住宅ローンの返済が困難になった際、金融機関(債権者)の合意を得て、一般市場で自宅を売却する手続きのことです。

通常、住宅ローンが残っている家を売るには、売却代金でローンを「全額完済」し、抵当権を解除する必要があります。しかし、家の価値がローン残高を下回る「オーバーローン」の状態では、通常の方法では売却できません。

そこで、金融機関に許可をもらい、ローンが残る状態でも抵当権を解除してもらい売却を行うのが「任意売却」です。

競売を回避するための最終手段

そのまま滞納を続けると、最終的に金融機関は裁判所を通じて「競売(けいばい)」の手続きをとり、強制的に家を安く売却して回収を図ります。

競売は所有者にとってデメリットが大きいため、それを避けて自分の意思で売却し、再出発を図るための手段として任意売却が選ばれています。

あわせて読みたい

任意売却ができる3つの条件

任意売却は誰でもできるわけではありません。主に以下の3つの条件を満たす必要があります。

- 住宅ローンを滞納している(期限の利益喪失)

正常に返済している段階では原則認められません。滞納が続き、一括返済を求められる状態になって初めて交渉が可能になります。 - 債権者(金融機関)などの同意がある

銀行や保証会社、連帯保証人の同意が不可欠です。 - タイムリミットに間に合う

競売の開札日前日までに手続きを完了させる必要があります。

あわせて読みたい

任意売却と「通常売却」「競売」の違い

それぞれの違いを整理して理解しましょう。

通常売却との違い:債権者の同意と残債

最大の違いは「債権者(金融機関)の同意が必要かどうか」です。

| 項目 | 任意売却 | 通常売却 |

|---|---|---|

| 債権者の同意 | 絶対に必要 | 不要 |

| 売出価格 | 債権者が決定権を持つ | 売主が自由に決められる |

| 残債の扱い | 売却後も分割返済が可能(交渉による) | 売却時に一括返済が必須 |

競売との違い:価格と強制力

競売になってしまうと、所有者の意思に関係なく強制的に売却が進みます。

| 項目 | 任意売却 | 競売 |

|---|---|---|

| 売却価格 | 市場価格に近い(高い) | 市場価格の5〜7割程度(安い) |

| プライバシー | 守られる(通常の売却に見える) | ネットや新聞で公開される |

| 引越し費用 | 交渉次第で控除される可能性あり | 全額自己負担(もらえない) |

あわせて読みたい

任意売却にかかる費用・手数料

「お金がないから任意売却をするのに、費用は払えるのか?」と不安に思う方も多いですが、ご安心ください。

持ち出し費用は基本的に不要(0円)

任意売却にかかる諸費用(仲介手数料、抵当権抹消登記費用、滞納していた管理費・修繕積立金など)は、自宅を売却した代金の中から配分して支払うことが認められています。

そのため、依頼時に手付金などの現金を支払う必要はなく、まとまった貯金がない方でも手続きを進めることが可能です。

あわせて読みたい

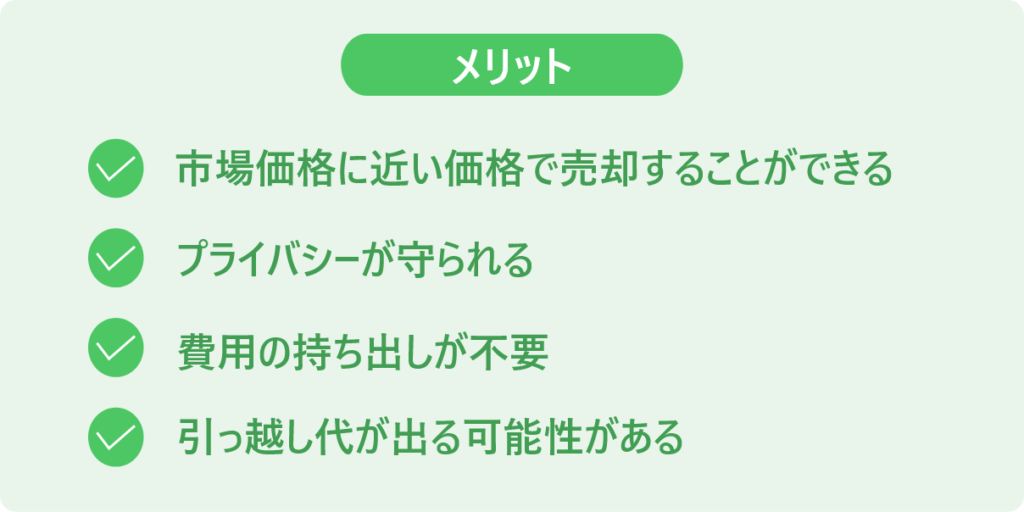

任意売却の5つのメリット

なぜ競売ではなく任意売却を選ぶべきなのでしょうか。主なメリットは以下の5点です。

1.市場価格に近い価格で高く売れる

競売では非常に安く買い叩かれることが多いですが、任意売却なら市場価格に近い金額で売れます。高く売れれば、それだけ多くの借金を返済できます。

あわせて読みたい

2.費用の持ち出しが不要

前述の通り、売却にかかる費用は売却代金から控除されるため、自己資金の持ち出しがありません。

3.引っ越し費用を確保できる可能性がある

競売では引越し代は一切出ませんが、任意売却では債権者との交渉により、売却代金から引越し費用(20万〜30万円程度)を捻出してもらえるケースがあります。

あわせて読みたい

4.プライバシーを守りやすい

競売のように新聞やネットに「競売物件」として載ることがなく、通常の売却活動を行うため、近隣住民や知人に事情を知られずに済みます。

5.住み続けられる可能性がある(リースバック)

投資家や親族に自宅を買い取ってもらい、家賃を払うことでそのまま住み続ける「リースバック」や「親子間売買」という手法も、任意売却なら検討可能です。

あわせて読みたい

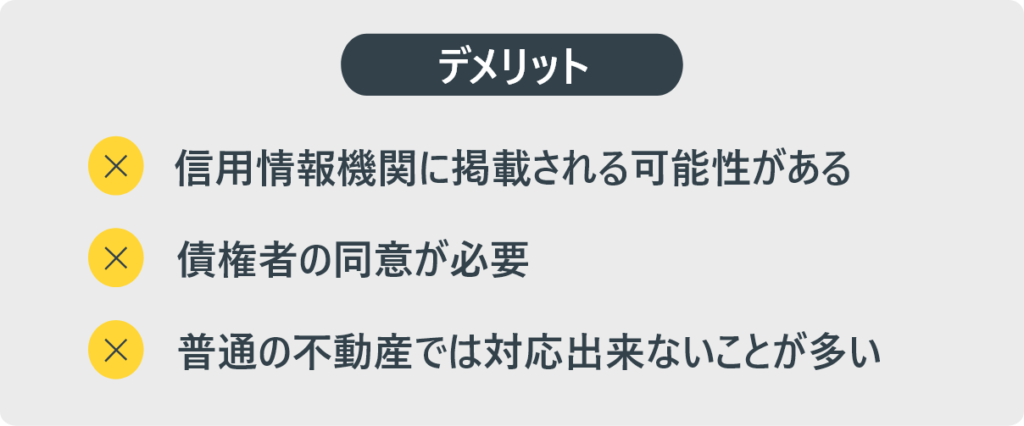

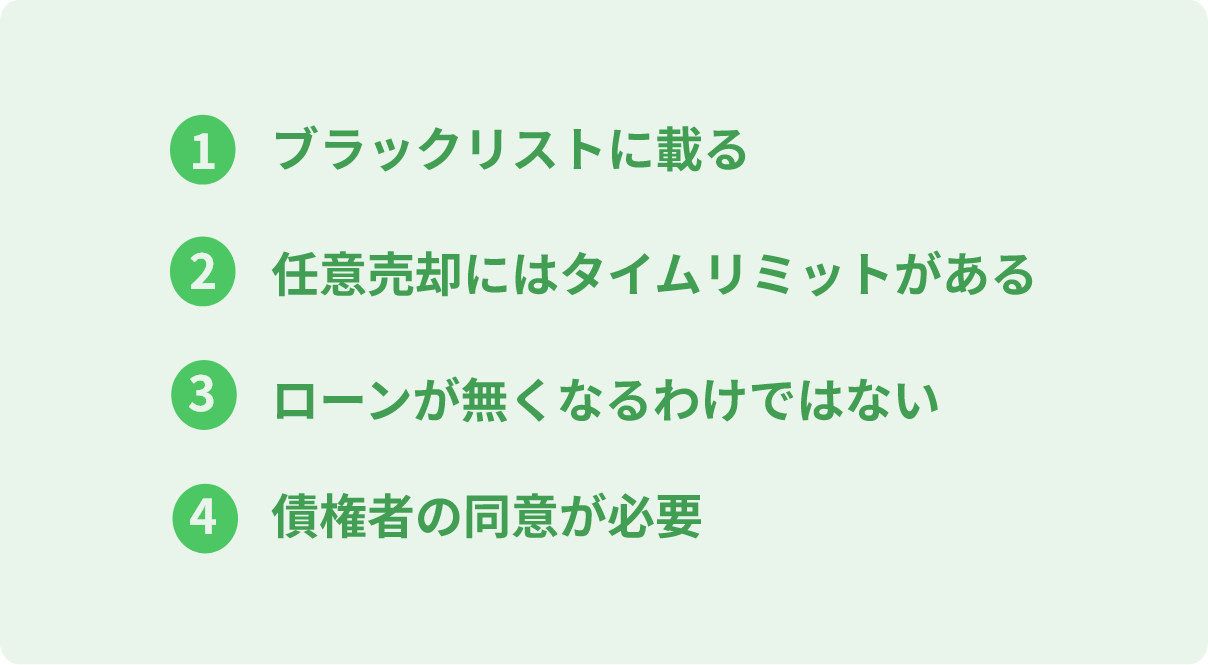

任意売却のデメリットとリスク

メリットの多い任意売却ですが、リスクやデメリットも存在します。

信用情報(ブラックリスト)に掲載される

任意売却そのものが原因ではなく、「住宅ローンを滞納すること」によって、信用情報機関に事故情報が登録されます。5〜7年程度は新たなローンやクレジットカードの作成が難しくなります。

連帯保証人の同意が必要

自分一人の判断では進められません。連帯保証人がいる場合、その人の同意も不可欠です。

通常の不動産会社では対応できない

任意売却は、法律知識や銀行との高度な交渉力が求められる専門的な取引です。通常の不動産会社ではノウハウがなく、失敗して競売になってしまうリスクがあります。

あわせて読みたい

あわせて読みたい

任意売却後の残債はどうなる?

「売ってもローンが残ったらどうすればいいの?」という疑問は最も重要です。

無理のない範囲での分割返済が可能

任意売却をしても、売却額で返しきれなかったローン(残債)は消えません。しかし、債権者(サービサー)と協議を行うことで、現在の生活状況に応じた無理のない額(月々5,000円〜3万円程度など)での分割返済が認められるケースが一般的です。

競売後のように給料を差し押さえられたり、一括返済を迫られたりすることは少なく、生活再建がしやすくなります。

あわせて読みたい

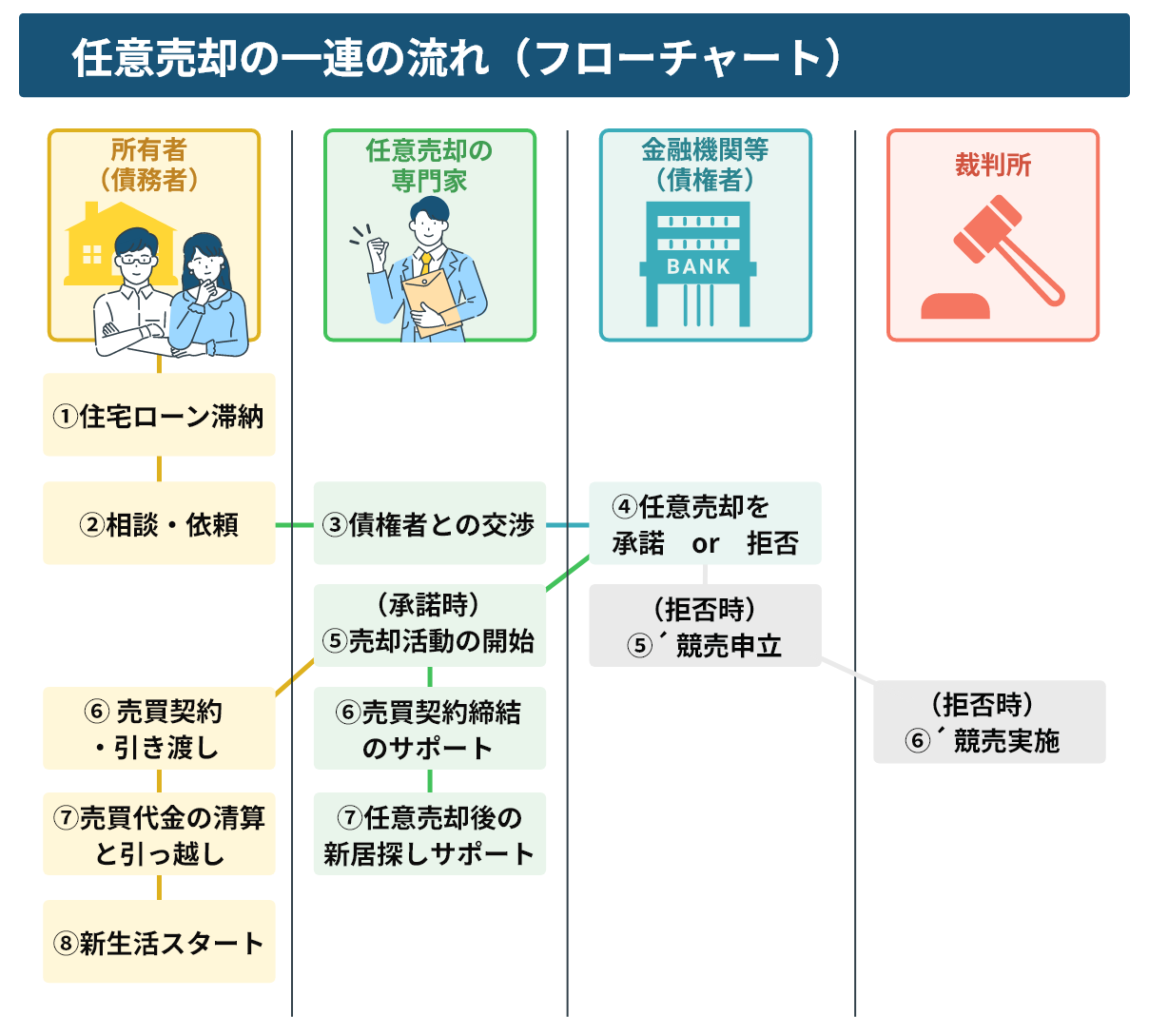

任意売却の流れと期間

任意売却は時間との勝負です。スムーズに進めるための流れを把握しましょう。

STEP1:相談・依頼

住宅ローンの滞納が始まったり、督促状が届いたりした段階で、すぐに任意売却の専門家へ相談します。

STEP2:現状の把握・査定

物件の価格査定を行い、住宅ローンの残債状況を確認して、売却プランを立てます。

STEP3:債権者との交渉・同意

専門家が銀行(債権者)と交渉し、「いくらで売るか」「引越し代はどうするか」などの条件を調整して、任意売却の承諾を得ます。

STEP4:売却活動の開始

通常の不動産と同じように販売活動を行います。内覧対応などの協力が必要です。

STEP5:売買契約・決済・引き渡し

買主が決まれば契約を結び、決済と同時に引き渡しを行います。引越しはこのタイミングまでに行います。

STEP6:新生活スタート・残債の返済

残ったローンの返済計画を立て直し、無理のない範囲での返済を続けながら新生活を始めます。

あわせて読みたい

特殊なケース:離婚時の任意売却

離婚に伴い、ペアローンで組んだ家や、連帯保証人になっている家の処分に困るケースは非常に多いです。

離婚前に行うのがベスト

離婚後に任意売却を行おうとすると、元配偶者と連絡がつかなかったり、感情的な対立から協力が得られなかったりして、手続きがストップするリスクがあります。

特に「元夫が住み続け、元妻が連帯保証人のまま」というケースでは、将来元夫が滞納した際に元妻に請求がいき、トラブルになることが多々あります。可能な限り、離婚前に任意売却で清算することをおすすめします。

あわせて読みたい

任意売却の注意点

失敗を防ぐために、以下のポイントを理解しておきましょう。

タイムリミット(期限)がある

「競売の開札期日の前日」までに取引を完了できなければ、自動的に競売になります。相談から売却完了まで最低でも3〜6ヶ月はかかるため、滞納して督促状が届いたらすぐに動くことが成功の鍵です。

悪徳業者に注意する

「引越し代100万円保証」などの甘い言葉で勧誘したり、高額なコンサルティング料を請求したりする悪徳業者が存在します。信頼できる実績のある機関を選ぶことが重要です。

あわせて読みたい

任意売却に関するよくある質問

Q. 任意売却をすると近所に知られますか?

A. 基本的には知られません。通常の不動産売却と同じようにインターネットやチラシで販売活動を行うため、「ローン支払いに困って売却している」ということは外部からは分かりません。

Q. 税金(固定資産税など)を滞納していても可能ですか?

A. 可能です。ただし、役所による「差押え」が入っている場合は、役所と交渉して差押えを解除してもらう必要があります。これも専門家が交渉を代行します。

住宅ローン滞納のお悩みは「全任協」へご相談ください

任意売却は、競売という最悪の事態を避け、再出発するための前向きな選択肢です。

「もう手遅れかもしれない」と諦める前に、まずはご相談ください。当サイトを運営する一般社団法人全国任意売却協会では、実績豊富な専門家があなたの状況に合わせた解決策をご提案します。

相談は無料です。手遅れになる前に、一歩踏み出してみませんか?

このページで出てきた専門用語

用語一覧へ関連記事一覧

解決事例一覧

「ゆとりローン」の落とし穴。定年後に膨らんだ返済負担から任意売却で脱出したケース

Tさんは40代で新築マンションを購入。当時主流だった「ゆとりローン」を利用し、当初は金利のみの支払いで月々の負担も少なく...

40代で会社が倒産、過労と離婚を経て任意売却で生活を立て直したケース

Dさんは東京都清瀬市で不動産関連会社を経営していましたが、業績悪化により会社は倒産。借金こそなかったものの、その直後に過...

60歳を過ぎて仕事が減少し、事業資金の負債を抱えたケース

海老名市にお住まいのSさん(72歳)は、以前は自営業を営んでおり、収入も安定していました。お子さんも3人いたことから、4...