住宅ローンの滞納は何回まで大丈夫?影響やリスク、対処法を解説

更新日 2025-12-29

現在、住宅ローンを滞納していて不安を感じている方も多いでしょう。

「滞納は何回まで大丈夫なのか」

「滞納してもすぐに競売にはならないのか」

このような疑問を持つことは自然なことです。

結論から申し上げると、「何回までなら問題ない」という明確な基準はありません。たとえ1〜2回の滞納でも、将来に影響を及ぼす可能性があります。

そのため、うっかり忘れが原因だとしても、滞納はできる限り避けることが大切です。

本記事では、住宅ローンの滞納がもたらす影響について解説します。

具体的には、何回目の滞納でどのような対応が取られるのかを見ていきましょう。

さらに、万が一滞納してしまったときの対処法についても紹介します。

住宅ローン滞納は「何回まで」許される?

住宅ローンの滞納に関して、「◯回までなら問題ない」といった明確な基準はありません。

そもそも返済期日に遅れること自体が望ましくないからです。1回の滞納であっても、本来はやってはいけないことと言えます。

ただし、1回滞納したからといって、すぐに深刻な事態になるわけではありません。たとえば、差し押さえや競売に発展する可能性は低いです。

しかし、それでも滞納であることに変わりはありません。加えて、遅延損害金も発生します。

金融機関や保証会社で異なりますが、一般的には6回以上滞納するとリスクが高まります。期限の利益(分割払いの権利)が失われ、一括返済を求められるからです。

その後も返済できない場合はどうなるのでしょうか。最終的には、自宅の差し押さえや競売にかけられることになります。

なお、1〜2回滞納した時点で、信用情報に記録される場合もあるため注意が必要です。

期限の利益喪失とは?

住宅ローンの滞納によって発生する「期限の利益喪失」とは、分割して返済する権利を失うことです。

住宅ローンは、基本的に毎月決まった金額を分割返済していく契約です。

しかし、返済を滞納すると契約違反とみなされます。その結果、金融機関から分割払いの権利を取り消されることがあるのです。

これがいわゆる「一括での返済を求められる状態」です。

一般的に、滞納が6回以上続き、督促に応じない場合に適用されます。もしくは、誠実な対応が見られない場合も同様です。

一括返済を求められる状況は大きな負担となります。したがって、未然に防ぐことが何より大切です。

関連記事:期限の利益喪失とは?住宅ローンが払えない場合の対処法を解説!

住宅ローン滞納が信用情報に与える影響

住宅ローンを滞納すると、信用情報機関(CIC、JICC、KSC)に記録されることがあります。

一般的に、滞納が2〜3ヶ月以上続くと、信用情報に滞納履歴が記録されます。これがいわゆるブラックリストの状態です。

滞納履歴が記録されると、今後数年間にわたり新たなローン契約が難しくなります。また、クレジットカードの発行や携帯電話の分割購入なども制限されるでしょう。

これは、審査の際に信用情報機関に照会されるからです。滞納履歴があると、返済能力が低いと判断されてしまいます。

滞納が1回だけでも記録されるケースがあります。たとえ短期間であっても、滞納は避けるべきです。

また、滞納分をすべて返済しても、履歴は5年間程度残るとされています。

滞納が続いた場合に起こる流れ(時系列)

住宅ローンの滞納が続いた場合に想定される流れは、次のとおりです。

| 滞納期間 | 主な出来事 |

|---|---|

| 1ヶ月以内 | 金融機関から電話や書面での督促がある。 通常の返済額に加え、遅延損害金も請求される。 |

| 2ヶ月連続 | 督促状や催告書が届く。 信用情報に滞納履歴が記録されるリスクが高まる。 |

| 3ヶ月連続以上 | 保証会社が代位弁済を行い、債権者が移る。 期限の利益が失われ、一括返済を求められる。 裁判所から競売開始決定通知が届く。 |

競売開始決定通知が届いた後は、自宅が差し押さえられます。そして、競売手続きが進められていくのです。

物件が落札されると、強制的に退去しなければならなくなります。

住宅ローンを滞納してしまったときの正しい対応法

住宅ローンを滞納したときの対処法を事前に理解しておきましょう。そうすれば、万が一の際にも適切な対応が可能になります。

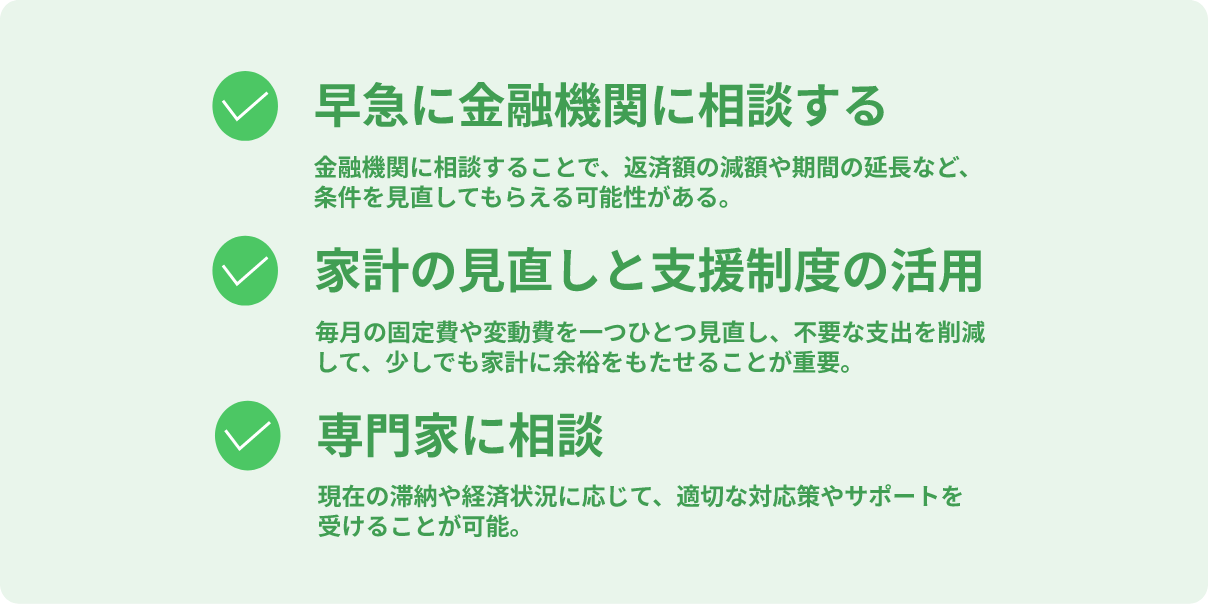

早急に金融機関に相談する

住宅ローンを滞納してしまった場合は、できるだけ早く金融機関に相談することが大切です。

相談することで、条件を見直してもらえることがあります。たとえば、返済額の減額や期間の延長などです。

相談する際は、滞納した理由を正直に説明しましょう。今後の返済計画についても具体的に伝えることが重要です。

嘘やごまかしが発覚すると、金融機関からの信頼を失います。その結果、かえって状況が悪化することもあるのです。

金融機関が返済条件を見直す際、借主の態度も判断材料になります。そのため、誠意を持って相談することが大事です。

連絡が遅くなるほど印象が悪くなります。できるだけ早めの対応をおすすめします。

家計の見直しと支援制度の活用

住宅ローンを滞納した場合は、まず返済を最優先に考えましょう。そのためにも、家計の見直しを検討する必要があります。

なぜなら、返済できない状態が続けばリスクが高まるからです。最終的にマイホームを手放すことになるかもしれません。

毎月の固定費や変動費を一つひとつ見直しましょう。不要な支出を削減して、少しでも家計に余裕をもたせることが重要です。

また、どうしても返済が難しい場合もあります。その際は、公的支援制度の活用を検討する方法も有効です。

たとえば、住宅確保給付金などが挙げられます。大切なのは、差し押さえなどの状況が悪化する前に早めに行動することです。

専門家に相談

住宅ローンの滞納が続き、返済の目処が立たない場合もあるでしょう。その際は、弁護士や司法書士などの専門家に相談してアドバイスをもらいましょう。

専門家に相談すれば、適切な対応策が見つかります。現在の滞納や経済状況に応じたサポートを受けることができるからです。

その際、任意売却や個人再生、自己破産といった選択肢を提案されることもあります。

任意売却は、金融機関の承諾を得て売却する手続きです。競売より高値での売却が期待できる点が特徴です。

また、残債の返済方法も交渉できます。無理のない計画で返済でき、自己資金の持ち出しもありません。

一方で、個人再生と自己破産は法的な債務整理手続きです。個人再生を利用すれば、家を手放さずに借金の一部を減額できる可能性があります。

自己破産はすべての借金が免除されますが、家を手放すことになります。

ただし、これらの手続きには条件があります。必ず利用できるとは限らない点に注意しましょう。

よくある誤解と注意点

「住宅ローンの滞納は1〜2回までなら問題ない」と考える方もいます。

たしかに、すぐに競売になるリスクは高くありません。しかし、遅延損害金が発生する上に金融機関からの信用が低下してしまいます。

さらに、信用情報に滞納履歴が残ると影響が出ます。一定期間、ローンやクレジットカードの審査に通りにくくなるのです。

滞納が長引くとどうなるのでしょうか。保証会社の代位弁済まで進んだ場合は、一括返済を求められることになります。

こうなると、自宅の差し押さえや競売のリスクが非常に高くなります。

住宅ローンの滞納で困った際には、1人で悩まないでください。早めに専門家に相談することが大切です。

住宅ローンを滞納してしまったらすぐにご相談を

住宅ローンの滞納は、1〜2回であっても将来に影響を及ぼす可能性があります。できるだけ避けることが大切です。

信用情報に滞納履歴が残れば、今後数年にわたり影響が出ます。借り入れやクレジットカードなどの審査に通りにくくなるでしょう。

また、期限の利益が喪失されると、一括返済を求められます。これは保証会社の代位弁済によって起こります。

差し押さえや競売にまで進んでしまうと、どうなるのでしょうか。自宅は市場相場よりも安い金額で売却される可能性が高くなります。

その後も残債の返済が必要です。

競売を避ける方法として、任意売却などがあります。

ただし、専門知識や金融機関との交渉が必要です。期限内での手続きも求められるため、専門家のサポートを受けながら進めることが大事です。

現在、住宅ローンの滞納でお困りの方は、ぜひご相談ください。当サイトを運営する「一般社団法人全国任意売却協会」が、状況に応じた最善な解決策をご提案いたします。

このページで出てきた専門用語

用語一覧へ関連記事一覧

解決事例一覧

「ゆとりローン」の返済額倍増と教育費が直撃!計画的な任意売却で不安を乗り越えたケース

福岡市にお住まいのSさん(52歳)は、新築マンションを購入した際に「ゆとりローン」を利用しました。当初の月々返済額は11...

「住宅ローンを3人で組む」リスクが表面化。親子3人名義の家を任意売却したケース

Kさんは母と妹との3人家族で、夢だったマイホームを親子3人名義で購入。住宅ローンを3人で組む(収入合算)ことで審査を通し...

「旦那が借金を残して死んだら…」住宅ローンと不明な債務を相続放棄と任意売却で解決した事例

Tさんはご主人を病気で亡くされましたが、「旦那が借金を残して死んだらどうなるか」という不安通り、借金の有無も不明なまま働...

2軒分の住宅ローンと高額な債務を任意売却と自己破産でゼロに!再スタートを成功させたケース

Tさんは、新しい住宅を購入する際、以前所有していた戸建の残債に新築の住宅ローンを上乗せして融資を受け、2軒分のローンを抱...

60歳を過ぎて仕事が減少し、事業資金の負債を抱えたケース

海老名市にお住まいのSさん(72歳)は、以前は自営業を営んでおり、収入も安定していました。お子さんも3人いたことから、4...

50歳でうつ病を発症、「住宅ローンが払えない」状況から任意売却で再出発したケース

Bさんは群馬県高崎市で28年間勤務していましたが、50歳のときにうつ病を発症。1年後には早期退職となり、失業保険も切れた...

アパート経営の失敗で毎年赤字、任意売却でローン負担を軽減したケース

Dさんは、相続した土地にハウスメーカーの提案でアパートを新築されました。建築当初は満室稼働で月収60万円ありましたが、築...