任意売却は親子でもできる?親族間売買のメリット、デメリットも解説

更新日 2025-12-30

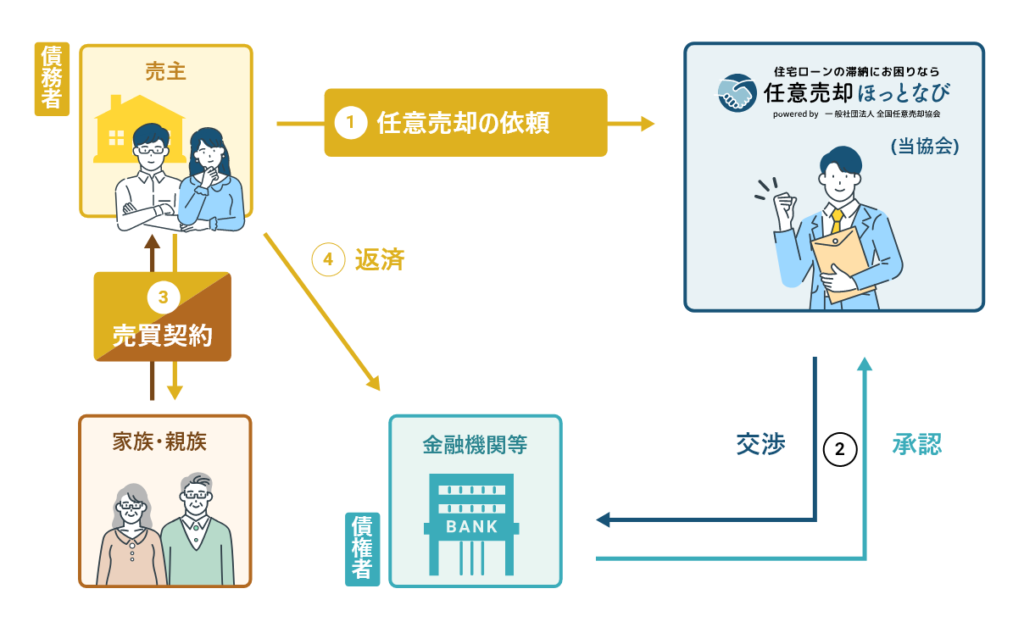

一般的に不動産売買は第三者との取引を指しますが、親族間で行うケースもあります。 親族間売買は、相続税対策として行われることが多い一方で、任意売却の手段としても利用されています。

本記事では、親族間売買の基本やメリット・デメリットを解説します。相続や住宅ローン返済でお悩みの方に役立つ情報なので、ぜひ参考にしてください。

親族間売買とは?

親族間売買の仕組み

通常、不動産売却は不動産会社を通じて第三者に売られますが、親族間での取引も可能です。

ただし、相続税逃れと判断される場合があり、税務上の確認が厳しくなる点には注意が必要です。

親族間売買における「親族」の範囲

税務署が定義する「親族の範囲」は公表されていませんが、民法で定められた親族関係が一般的な基準となります。

【親族の範囲例】

- 6親等内の血縁者

- 3親等内の婚姻関係者

- 配偶者

相続が絡む親族間売買では、税務署から特に詳細な調査を受ける場合があります。

どのような場合に親族間売買を行うのか

親族間売買は相続税対策として親から子どもへ不動産の名義を変える場合や、共有状態を解消するために兄弟姉妹で不動産の名義を変える場合などで行われます。

また、住宅ローンの返済ができなくなった際、どうしても家に住み続けたい場合に親族間で任意売却が行われることもあります。

親族間売買と一般的な不動産売買の違い

親族間売買と一般的な不動産売買には、以下のような違いがあります。

仲介手数料の有無

親族間では不動産会社を介さない取引も可能で、手数料が発生しません。

ただし、不動産売買契約書を作成するためには専門的な知識が必要になるため、親族間売買であっても不動産会社に依頼することをおすすめします。

売買条件の違い

不動産の引渡し日を買い主と調整し、明確に決めることが契約条件になることが多い不動産売買ですが、親族間売買であれば、柔軟に決めることができます。 こだわる必要はありません。

また、市場価格より安い取引が可能ですが、適切な金額設定が重要です。

税制上の違い

親族間売買と一般的な不動産売買には税制上の違いもあります。

一般的な不動産売買であれば、売却して利益が出た場合は譲渡所得税を負担する必要があります。

親族間売買でも利益が出た場合は譲渡所得税がかかりますが、相場よりも極端に安い金額で取引した場合は、みなし贈与として贈与税がかかる恐れがあるでしょう。

みなし贈与とは著しく低い金額で財産を譲り受けた場合、贈与により取得したとみなすことです。

住宅ローンのハードルの違い

親族間売買では、住宅ローンの審査が厳しくなる傾向があります。

金融機関が「相続対策」と疑うケースがあるためです。

金融機関によっては、親族間売買に対して融資自体しないケースもあるため、ローンを利用する場合は注意しましょう。

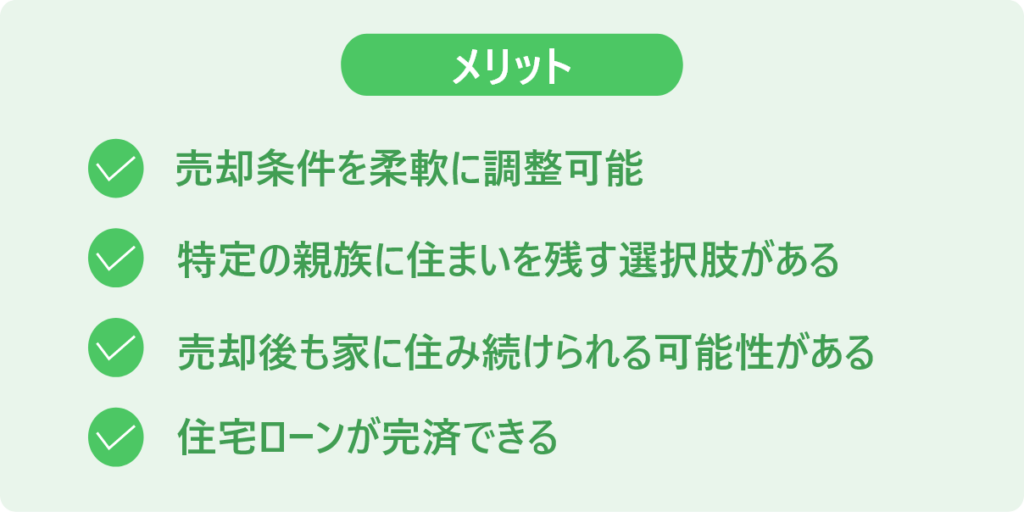

親族間売買のメリット

親族間売買には、以下のようなメリットがあります。

売却条件を柔軟に調整可能

親族間売買のメリットとして、物件の引渡し時期など売却の条件を有利に調整できることが挙げられます。

第三者に売却する場合は、買主の引っ越しも関係するため、物件の引渡し時期は明確に決めなければいけません。

しかし、親族間で行う取引になるため、基本的には売却条件を調整しやすいといえるでしょう.

特定の親族に住まいを残す選択肢がある

親族間売買では、血のつながった親族に不動産を引き継げることもメリットです。

通常の不動産売買では、取引相手は第三者になりますが、親族間売買を行えば、他人に渡さずに済みます。

大切な自宅や先祖代々受け継いできた不動産を血のつながった親族に売却するため、安心できる取引相手といえるでしょう。

売却後でも大切に扱ってくれることが期待でき、自宅だった場合は見に行くことも可能となります。

売却後も家に住み続けられる可能性がある

親族間売買は、売却後も家に住み続けられる可能性があることもメリットの1つです。

たとえば、子どもと同居している場合では、相続前に名義を変更するために行う親族間売買では転居しないケースもあるでしょう。

しかし、通常の不動産売買はリースバック以外では、基本的に売却した家に住み続けることはできません。

子どもと同居している場合の相続税対策では、親族間売買を活用しましょう。

住宅ローンが完済できる

残債があるときでも住宅ローンが完済できることは、親族間売買の大きなメリットといえます。

売主に住宅ローンが残っている場合で買主となる親族に資金的余裕がある場合は、ローンの完済が可能です。

また、住宅ローンの返済を滞納している場合では、親族に任意売却することで一部を返済できます。

親族を救済する目的で親族間売買が行われることも多いのが実情です。

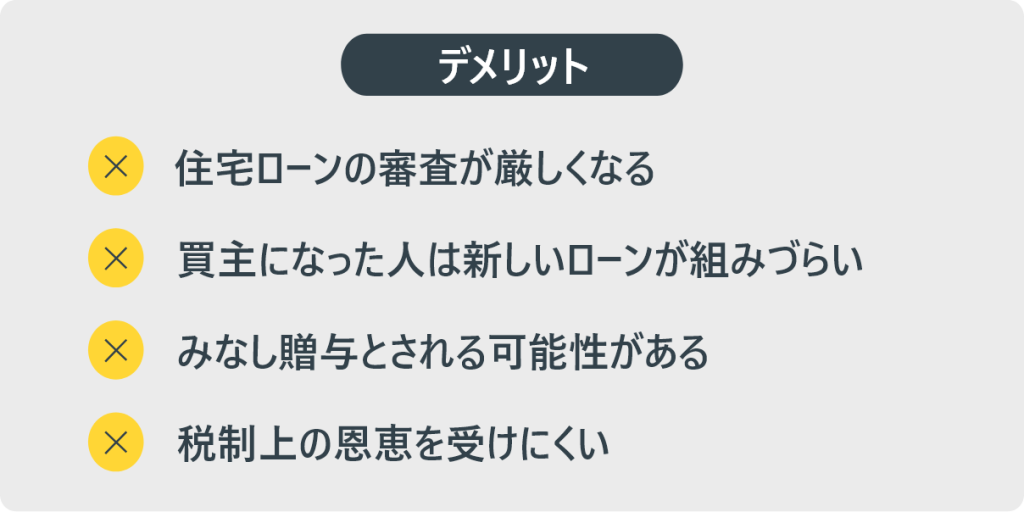

親族間売買のデメリット

一方、親族間売買には、以下のようなデメリットもあります.

住宅ローンの審査が厳しくなる

親族間売買のデメリットとして、住宅ローンの審査が通りにくいことが挙げられます。

先述のとおり、相続税回避を狙った親族間売買ではないかと金融機関に警戒されるからです。

また、親族間売買では融資されたお金が事業資金などの別の目的で使われないかと疑う金融機関は多いのが実情です。

そのため、親族間売買では審査すら受け付けていない金融機関もあります。

現実的には住宅ローン以外のローンを利用することになり、高い金利のローンを組むことになるでしょう。

買主になった人は新しいローンが組みづらい

親族間売買では買主になった人は新しいローンが組みづらいこともデメリットです.

たとえば、親のために子どもがローンを組んで親族間売買を行う場合では、子どもが新たに居住用の家を購入するためのローンが組めない可能性があります。

住宅ローンなどは年収から返済できる金額が算出されて借入するため、新たにローンを組んだ場合に負担率オーバーとなって借入自体できなくなるのです.

親族間売買におけるローンの金額にもよりますが、将来家を購入する計画がある場合は慎重に検討することをおすすめします.

みなし贈与とされる可能性がある

親族間売買は、みなし贈与とされる可能性があることもデメリットといえます。

先述のとおり、相続回避を目的とした売買と見なされる可能性があります。

相場よりも極端に安い金額で取引した場合は、税務署から実質的な贈与であるとみなされてしまうのです。

みなし贈与とされないためには、適正価格で親族間売買を行う必要があるでしょう。

税制上の恩恵を受けにくい

親族間売買では税制上の恩恵を受けにくいこともデメリットの1つです.

不動産売買における税制の特例を受ける条件には、「売主と買主が、親子や夫婦など特別な関係でないこと」が定められています.

たとえば、譲渡所得から最高3,000万円まで控除ができる「3,000万円の特別控除」は使えないため、譲渡所得税が高くなります。

親族間売買を利用する場合は、特例が受けられないことは覚悟しておきましょう.

親族間売買の流れ

親族間売買の流れは、以下のとおりです。

- 不動産会社に相談する

- 不動産会社が査定を行う

- 住宅ローンの事前審査を行う

- 売買契約を行う(重要事項説明もセット)

- 住宅ローンの本審査を行う

- 引渡し・決済を行う

- 所有権移転と抵当権の抹消を行う

- 貸借契約を締結する

親族間売買の大まかな流れは、通常の不動産売買と変わりません。

ただし、「同居している子どもに名義を変更したい」「住宅ローンの返済が厳しい子どもを救済したい」といった場合は、貸借契約までがセットと考えておきましょう.

親族間売買にかかる費用

親族間売買にかかる費用は、以下のとおりです.

- 登録免許税

- 印紙税

- 譲渡所得税(売主)

- 不動産取得税(買主)

- 司法書士報酬

不動産売買には登録免許税や印紙税がかかり、利益が出た場合は譲渡所得税がかかります。

また、日本において売買や相続などで不動産を取得した場合には、不動産取得税を負担する必要があります。

不動産の登記申請は自分たちでもできますが、専門的な知識が必要になるため、司法書士に依頼することが一般的です。

親族間売買をするときのポイント

親族間売買をスムーズに行うためのポイントは、以下のとおりです.

- 他の相続人にも事前に相談しておく

- できる限り売却相場で取引する

- 売買契約書を作成する

- 専門家のサポートを受ける

親族間売買をスムーズに行うためには、不動産会社など専門家のサポートを受けることをおすすめします.

また、トラブルにならないように事前に他の相続人にも相談しておきましょう.

住宅ローンにお困りで親族間売買をお考えの方はまずはご相談ください。

親族間売買は、住宅ローンの返済を滞納しているが家に住み続けたい人などには有効的な契約方法です.

しかし、税制の特例が使えないなどデメリットも多く存在するため、慎重に検討することをおすすめします。

親族間売買を検討する場合は、まずは不動産会社に相談することから始めましょう.

関連記事一覧

解決事例一覧

「ゆとりローン」の返済額倍増と教育費が直撃!計画的な任意売却で不安を乗り越えたケース

福岡市にお住まいのSさん(52歳)は、新築マンションを購入した際に「ゆとりローン」を利用しました。当初の月々返済額は11...

「住宅ローンを3人で組む」リスクが表面化。親子3人名義の家を任意売却したケース

Kさんは母と妹との3人家族で、夢だったマイホームを親子3人名義で購入。住宅ローンを3人で組む(収入合算)ことで審査を通し...

「旦那が借金を残して死んだら…」住宅ローンと不明な債務を相続放棄と任意売却で解決した事例

Tさんはご主人を病気で亡くされましたが、「旦那が借金を残して死んだらどうなるか」という不安通り、借金の有無も不明なまま働...

2軒分の住宅ローンと高額な債務を任意売却と自己破産でゼロに!再スタートを成功させたケース

Tさんは、新しい住宅を購入する際、以前所有していた戸建の残債に新築の住宅ローンを上乗せして融資を受け、2軒分のローンを抱...

50歳でうつ病を発症、「住宅ローンが払えない」状況から任意売却で再出発したケース

Bさんは群馬県高崎市で28年間勤務していましたが、50歳のときにうつ病を発症。1年後には早期退職となり、失業保険も切れた...

うつ病で働けず、住宅ローンがネックで生活保護も不可に。任意売却と自己破産で支援を確保したケース

Tさんは原因不明の体調不良からうつ病を発症し、経営していた会社を閉鎖。病気の悪化に加え、奥様が脳梗塞で半身不随となり、夫...