任意売却とリースバックの違いとは?メリット・デメリットを徹底解説

更新日 2025-10-30

通常の売却方法とは別に、任意売却やリースバックといった方法がありますが、これらはどのような仕組みで、どのような違いがあるのでしょうか。

本記事では、任意売却とリースバックのそれぞれの仕組みについてお伝えするとともに、任意売却後にリースバックすることのメリット・デメリットやおすすめの人などご紹介します。

リースバックとは?

そもそもリースバックはどのような仕組みなのでしょうか?

リースバックの仕組み

リースバックでは、リースバック業者に不動産を売却し、賃貸契約を結ぶことで、売却後も引き続き住み慣れた家に住み続けることが可能です。

具体的な流れは以下の通りです。

- リースバック業者が家を買い取る

- 売買契約と同時に賃貸契約を締結する

- 契約者は引き続き家に住み続けることができる

- 契約後は毎月家賃を支払う

上記の通り、リースバック後は毎月家賃を支払っていく必要がありますが、売却時にまとまった資金を得ることができます。

任意売却とは?

任意売却の仕組みを見ていきましょう。

任意売却の仕組み

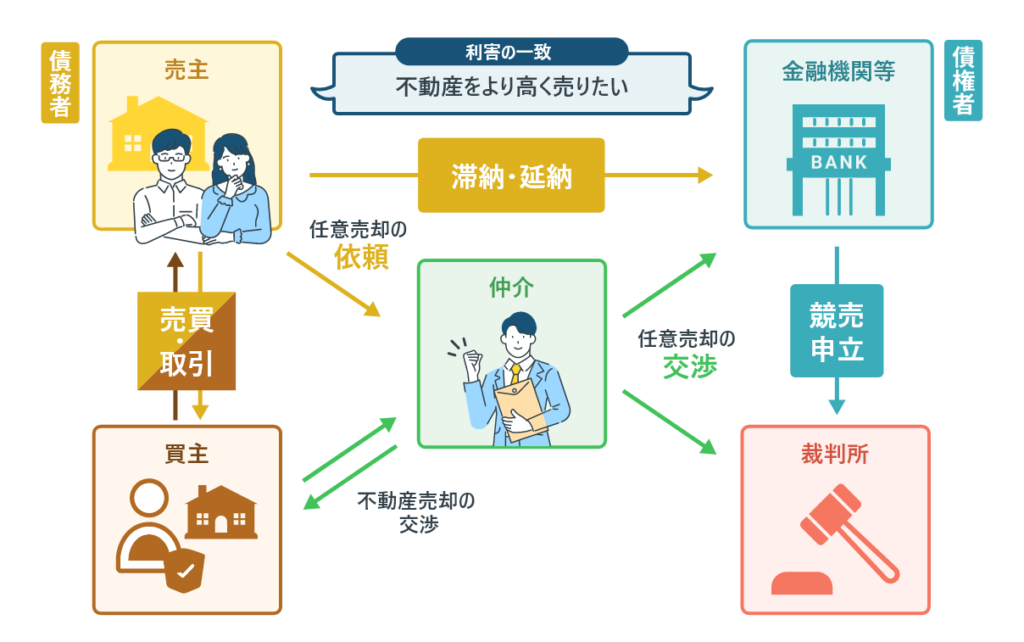

任意売却は債権者(金融機関)と交渉して、抵当権がある物件を住宅ローンを完済せずに売却する方法です。

住宅ローンを組むときには物件に対して抵当権を設定します。

抵当権は住宅ローンを完済しなければ抹消できません。

家を売却した売却代金で住宅ローンを完済できれば、抵当権を抹消することも可能ですが、家の査定額が住宅ローンの残債を大きく下回る場合で、かつ足りない資金を自己資金で用意できない場合には原則として家を売却できないのです。

上記のような状況でも、債権者(金融機関)と交渉して家を売却できるようにする方法が任意売却です。

リースバックと任意売却の違い

ここでは、リースバックと任意売却の違いを見ていきましょう。

具体的には、以下のような違いがあります。

| リースバック | 任意売却 | |

|---|---|---|

| 利用目的の違い | 老後の資金調達 | 競売の回避 |

| 利用条件の違い | 安定収入 | 住宅ローンの滞納 |

| 売却価格の違い | 6割~8割 | 8割~9割 |

| 買主の違い | リースバック業者 | 第三者 |

| 債権者の合意の有無 | 不要 | 必要 |

| 売却後の賃貸借契約の有無 | あり | なし |

それぞれ見ていきましょう。

利用目的の違い

リースバックは老後の資金調達で利用されることが多いです。

リースバックをすることでまとまった資金を得つつ、引き続き住み慣れた家に住み続けることが可能です。

一方、任意売却は住宅ローンの返済が厳しくなり、最終的な競売を回避するために利用されることが多いでしょう。

利用条件の違い

リースバックは売却後に賃貸契約を結び必要があるため、利用者に安定した収入があることが求められます。

一方、任意売却の場合は、住宅ローンを滞納していることが条件です。

売却価格の違い

リースバックは通常価格の6割~8割程度となることが多いです。

これは、リースバック業者が買い取った後の利回りを重視して価格を決定することが理由として挙げられます。

任意売却は通常価格の8割~9割程度となることが多いです。

これは、売却に期限があることや契約不適合責任を免責とするなど買主にとって不利となる条件がつくことが原因です。

買主の違い

リースバックの買主はリースバック業者(不動産会社)です。

このため、条件がまとまればすぐに契約できるというメリットがあります。

一方、任意売却の買主は、売却活動を通して購入を希望した第三者の個人となります。

広告を打つなどして集客して、内見案内し、気に入った方と売買契約を結ぶという流れになるため、買主が見つかるまでどのくらいの期間がかかるかがつかみにくいです。

債権者の合意の有無

住宅ローンの残債がある不動産の場合、通常、リースバックは売却代金で残債を完済できる場合に利用可能です。

この条件を満たしていれば、債権者の合意は不要です。

一方、任意売却の場合は債権者の合意を得なければなりません。

売却後の賃貸借契約の有無

リースバックは売却後にリースバック業者と賃貸借契約を結びます。

定期借家契約で賃貸借契約を結ぶ場合、売却後に2~3年程度しか住めないこともあるため、長く住み続けたい希望がある場合にはあらかじめ交渉することが大切です。

任意売却の場合は売却後の賃貸借契約はありません。

任意売却でリースバックを利用するメリット・デメリット

任意売却とリースバックそれぞれの特徴や違いをご紹介しましたが、任意売却でリースバックを利用することも可能です。

ここでは、任意売却でリースバックを利用するメリット・デメリットを見ていきましょう。

メリット

任意売却でリースバックを利用することにより、売却後も家に住み続けることができます。

また、リースバック時に買戻し特約を設けることにより、将来、一定額で家を買い戻すことも可能です。

デメリット

デメリットとしては価格が安くなりやすいことが挙げられるでしょう。

リースバックの場合、リースバック業者が利回りを重視して、通常価格の6割~8割程度での売却となることが多いです。

任意売却の売却価格は債権者(金融機関)の同意が必要になるため、リースバック業者の提示する価格では売買契約を結べないケースも考えられるでしょう。

任意売却でリースバックを利用することがおすすめな場合とは?

任意売却でリースバックを利用するのがおすすめなケースとしては、以下のようなケースが挙げられるでしょう。

- 住み慣れた家から離れたくないる

- お子様を転校させたくない

- この場所で継続して事業を行いたいる

まずは、長年住んだ家で住宅ローンの返済が厳しくなってしまったような場合でも、任意売却後は別の場所で新居を探さなければなりません。特に高齢になってからの引っ越しは大変なことも多いでしょう。

その点、任意売却後にリースバックすれば、住み慣れた家に住み続けることができます。

また、引っ越し自体は可能であっても、お子様の転校につながるケースは多いです。

今の学校で友人が多いなど、親の事情で転校になってしまうのを避けたいという方は少なくないのではないでしょうか。

その他、任意売却する物件で事業を行っていたような場合では、売却後に事業の継続が難しくなるケースもあるでしょう。

そうしたケースでも、任意売却後にリースバック契約を結ぶことができれば、引き続き事業を継続できます。

その他、さまざまな理由から、住宅ローンの返済が厳しくなってしまったものの、これまでと同じ環境で生活を送りたいという方は多いのではないでしょうか。

任意売却とリースバックを組み合わせることで、実現可能です。

まずはご相談ください

さまざまな理由から、住宅ローンの返済が厳しくなり、任意売却せざるを得ない状況になってしまった方もいらっしゃるでしょう。

任意売却後は、別の新居に引っ越して新しい生活を送る必要があります。

一方、任意売却とリースバックを組み合わせることも可能です。

リースバックとは、家を売却した後、リースバック業者と賃貸契約を結ぶことで、引き続き家に住み続けることができる契約です。

売却価格は一般的な売却より安くなってしまうこともありますが、住み慣れた家から離れたくないといった方や、お子様を転校させたくないといった方など、引き続き家に住み続けられることにメリットを感じる方は多いでしょう。

全国任意売却協会では、任意売却とリースバック両方でご相談可能です。

任意売却後も今の家に住み続けたいと考えている方は、まずはお気軽にご相談ください。

関連記事一覧

解決事例一覧

「ゆとりローン」の返済額倍増と教育費が直撃!計画的な任意売却で不安を乗り越えたケース

福岡市にお住まいのSさん(52歳)は、新築マンションを購入した際に「ゆとりローン」を利用しました。当初の月々返済額は11...

「住宅ローンを3人で組む」リスクが表面化。親子3人名義の家を任意売却したケース

Kさんは母と妹との3人家族で、夢だったマイホームを親子3人名義で購入。住宅ローンを3人で組む(収入合算)ことで審査を通し...

「旦那が借金を残して死んだら…」住宅ローンと不明な債務を相続放棄と任意売却で解決した事例

Tさんはご主人を病気で亡くされましたが、「旦那が借金を残して死んだらどうなるか」という不安通り、借金の有無も不明なまま働...

2軒分の住宅ローンと高額な債務を任意売却と自己破産でゼロに!再スタートを成功させたケース

Tさんは、新しい住宅を購入する際、以前所有していた戸建の残債に新築の住宅ローンを上乗せして融資を受け、2軒分のローンを抱...

60歳を過ぎて仕事が減少し、事業資金の負債を抱えたケース

海老名市にお住まいのSさん(72歳)は、以前は自営業を営んでおり、収入も安定していました。お子さんも3人いたことから、4...

50歳でうつ病を発症、「住宅ローンが払えない」状況から任意売却で再出発したケース

Bさんは群馬県高崎市で28年間勤務していましたが、50歳のときにうつ病を発症。1年後には早期退職となり、失業保険も切れた...