任意売却の流れとスケジュールを解説!競売回避の期限や手続きを完全図解

更新日 2025-12-30

要約 SUMMARY

- 任意売却の流れには「競売の開札日前日」という絶対的なタイムリミットがあるため、1日でも早い着手が成功の鍵

- 手続きの多く(債権者との交渉や書類作成)は専門業者が代行するため、依頼者の実務負担は少ない

- 成功には「連帯保証人の同意」や「内覧への協力」が不可欠。家族や同居人との調整も早めに行う必要がある

任意売却の流れについて知りたいと思っていませんか?

「督促状が届いてしまった…これからどうなるの?」

「任意売却をしたいけれど、何から始めればいいのか分からない」

住宅ローンの滞納が続くと、どうなるのでしょうか。最終的には「競売」によって強制的に家を失うことになります。

しかし、タイムリミットが来る前に正しい手順を踏めば大丈夫です。「任意売却」によって有利な条件で家を手放し、生活を再建することが可能だからです。

本記事では、任意売却の流れを8つのステップで解説します。あわせて、「いつまでに動けば間に合うのか(期限)」や「失敗しないためのポイント」についても、専門家がわかりやすくガイドします。

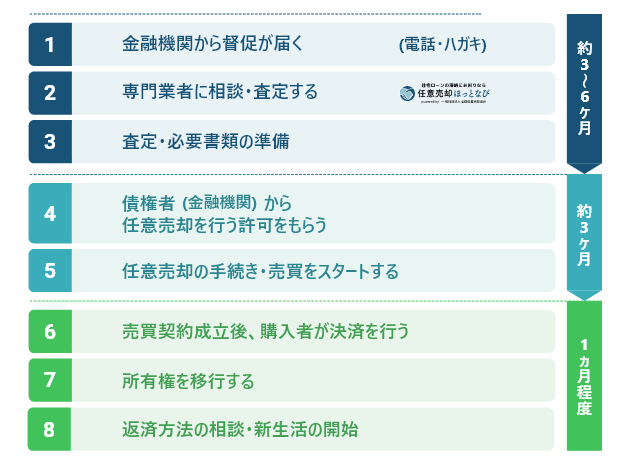

【図解】任意売却の流れ:具体的な8ステップ

任意売却の流れは、通常の不動産売却とは異なります。なぜなら、銀行などの「債権者」との交渉がメインとなるからです。

全体の流れを把握することで、いつ何をすべきかが明確になります。

STEP1:滞納・督促(相談のベストタイミング)

住宅ローンを滞納して2〜3ヶ月が経過すると、銀行から督促状や催告書が届き始めます。

さらに滞納が続き(約6ヶ月)、「期限の利益喪失通知」が届くとどうなるのでしょうか。ローンの分割払いができなくなり、残額を一括請求されます。

この「一括請求」が来た時点が、任意売却を検討すべき最終ラインです。つまり、相談のベストタイミングと言えます。これ以上放置すると、競売手続きが急速に進んでしまいます。

STEP2:専門業者への相談・依頼

任意売却は、通常の不動産会社ではなく、「任意売却の専門業者(全任協など)」へ相談してください。

その理由は、銀行との複雑な交渉が必要になるからです。専門知識がない業者では対応できず、時間切れ(競売)になるリスクが高くなります。

相談時には、現在のローンの残高や、固定資産税の滞納状況などを整理しておくとスムーズです。

あわせて読みたい

STEP3:物件の査定・現状確認

専門業者が自宅を訪問し、物件の査定を行います。

具体的には、「いくらで売れそうか(市場価格)」を算出し、ローン残高と比較します。

この段階で、「売却後に残る借金をどうするか」や「引越し費用を確保できるか」といった具体的なプランを練り上げます。

STEP4:債権者(金融機関)との交渉・合意

ここが任意売却の流れにおける肝となるプロセスです。

専門業者があなたの代理人となり、銀行や保証会社(債権者)と交渉します。「競売よりも任意売却の方が回収額が多くなるメリット」を説明し、売却の許可を取り付けるのです。

※連帯保証人がいる場合は、この段階で連帯保証人の同意も必要になります。

STEP5:販売活動の開始・内覧対応

債権者の許可が出たら、通常の不動産売却と同じように販売活動をスタートします。

インターネットやチラシに広告を掲載しますが、「任意売却物件であること(=借金で売ること)」は伏せて活動します。そのため、近所に知られる心配はありません。

購入希望者からの内覧申込みがあれば、室内を見てもらいます。部屋を片付けておくなど、あなたの協力が早期売却のカギを握ります。

STEP6:売買契約の締結

買主が見つかったら、売買契約を結びます。

この際、売却価格の中から「仲介手数料」や「滞納していた管理費(マンションの場合)」などを支払う配分案(配分表)を作成します。そして、最終的に債権者の承認を得るのです。

STEP7:決済・引渡し(引越し)

買主から代金を受け取り(決済)、その場で債権者へ返済を行います。

同時に抵当権を抹消し、鍵を渡して引渡し完了です。

引越しは、この決済日の前日までに行う必要があります。交渉次第では、売却代金から引越し費用(数十万円程度)を控除してもらえるケースもあります。

あわせて読みたい

STEP8:新生活スタート・残債の返済

売却後もローンが残った場合(残債)は、債権者(サービサー)と話し合い、無理のない範囲での分割返済を続けていきます。

競売になった場合とは異なり、任意売却であれば「月々5,000円〜3万円程度」の現実的な返済額で合意できることが一般的です。

サービサーについては、法務省の「債権管理回収業(サービサー)制度」も参考にしてください。

あわせて読みたい

【タイムリミット】任意売却の流れはいつまでなら間に合う?

任意売却はいつでもできるわけではありません。明確な「期限」があります。

最終デッドライン:競売開札日の前日

任意売却ができるのは、原則として「競売の開札期日(入札が始まる日)の前日」までです。

この日までに全ての手続きを終えなければなりません。具体的には、買主を見つけ、契約し、決済まで完了させることです。間に合わなければ、強制的に競売で売却されてしまいます。

あわせて読みたい

実質的な活動期間は「約3〜6ヶ月」

「開札日の前日まで」といっても、買主を見つけるのには時間がかかります。

逆算すると、「競売開始決定通知」が届いてから、実際に活動できる期間は3〜6ヶ月程度しかありません。

1日でも早く相談しましょう。そうすれば、販売期間を長く確保でき、より高く、より良い条件で売れる可能性が高まります。

あわせて読みたい

任意売却の流れをスムーズに進めるための3つのポイント

任意売却の流れを理解した上で、成功率をさらに高めるためのポイントをお伝えします。

1. 「代位弁済通知」が届いたら即行動する

保証会社から「代位弁済しました」という通知が届いたら、どういう意味なのでしょうか。それは、競売へのカウントダウンが始まった合図です。

この時点で相談すれば、まだ競売申立て前なので、時間的な余裕を持って売却活動ができます。

あわせて読みたい

2. 連帯保証人への根回しをしておく

任意売却には、連帯保証人の同意が必須です。

離婚した元配偶者などが連帯保証人の場合、連絡が取れないことがあります。また、同意が得られず手続きがストップするケースもあるでしょう。

専門家に依頼する前に、あるいは依頼と同時に、連帯保証人と連絡が取れる状態にしておくことが重要です。

3. 内覧時の印象を良くする

少しでも高く、早く売るためには、購入希望者に「この家なら住みたい」と思ってもらう必要があります。

お金をかけてリフォームする必要はありません。掃除や換気を行い、明るく清潔感のある状態で見学者を迎えましょう。それだけで、成約率はグッと上がります。

任意売却の流れで迷ったらまずは「全任協」へご相談を

任意売却は、競売という最悪の結末を回避し、あなたの再出発を支援するための制度です。

手続きは複雑に見えますが、専門家に任せてしまえば、あなたがやるべきことは多くありません。

最も恐れるべきは、「悩みすぎて動けなくなり、時間切れ(競売)になってしまうこと」です。

一般社団法人 全国任意売却協会では、経験豊富な相談員が、あなたの状況に合わせて最適な解決策をご提案します。

「まだ間に合うかな?」「まずは話だけ聞きたい」という方も、お気軽にご相談ください。

関連記事一覧

解決事例一覧

「ゆとりローン」の落とし穴。定年後に膨らんだ返済負担から任意売却で脱出したケース

Tさんは40代で新築マンションを購入。当時主流だった「ゆとりローン」を利用し、当初は金利のみの支払いで月々の負担も少なく...

2軒分住宅ローン負担増、任意売却と自己破産でゼロ負担に再出発したケース

Tさんは、新しい住宅を購入する際、以前所有していた戸建の残債に新築の住宅ローンを上乗せして融資を受け、2軒分のローンを抱...

40代で会社が倒産、過労と離婚を経て任意売却で生活を立て直したケース

Dさんは東京都清瀬市で不動産関連会社を経営していましたが、業績悪化により会社は倒産。借金こそなかったものの、その直後に過...

50歳でうつ病を発症、「住宅ローンが払えない」状況から任意売却で再出発したケース

Bさんは群馬県高崎市で28年間勤務していましたが、50歳のときにうつ病を発症。1年後には早期退職となり、失業保険も切れた...