住宅ローン滞納後の代位弁済とは?家を守るための手段を解説

更新日 2025-11-05

住宅ローンの返済が滞り、ついに保証会社から「代位弁済通知」と「一括請求書」が届いた——その瞬間、頭が真っ白になった方も多いはずです。

「これは家を失うということなのか?」

「もう人生終わりなのか?」

という不安に押しつぶされそうになっていませんか?

しかし、まだできることはあります。本記事では、代位弁済の仕組みとその後に取れる具体的な対応策を解説し、あなたと家族の暮らしを守る道を一緒に探していきます。

代位弁済とは?

代位弁済とは、住宅ローンの返済が一定期間滞納された場合に、保証会社があなたに代わって金融機関へ残債を一括返済する制度です。

代位弁済により銀行からの請求は止まりますが、借金が帳消しになるわけではなく、今度は保証会社が新たな債権者として返済を求めてきます。しかもその請求は原則として「全額一括」であり、通常のような月々の分割返済は認められないことが多いです。

この段階で「期限の利益」が失われ、支払いを無視すると差押えや競売といった法的手続きへと進行します。ただし、代位弁済は終わりではなく、家や生活を守るための行動を起こす出発点とも言えます。

今こそ冷静に状況を把握し、正しい対応を取ることが何より重要です。

あわせて読みたい

なぜ銀行ではなく保証会社から請求されるのか

住宅ローンを契約する際、多くのケースで「保証会社」が付帯しており、その保証料を支払うことで金融機関は貸し倒れリスクをカバーしています。

契約者がローンを3〜6か月以上滞納すると、銀行は保証会社に「代位弁済」を依頼し、保証会社がローン残債を一括で支払います。この時点で銀行への返済義務は終了し、今度は保証会社があなたの新たな債権者となるのです。

保証会社は立て替えた金額を回収するため、「求償権」に基づき返済を一括で請求してきます。銀行が分割返済に応じていたとしても、保証会社はより厳しい対応をとることが多く、突然の一括請求に戸惑う方も少なくありません。

銀行からの連絡が止まり、保証会社からの通知に切り替わるのは、債権が移ったことによる流れです。

代位弁済後に起こること

代位弁済が行われると、債権者が銀行から保証会社へと移り、返済の条件や対応が大きく変化します。

ここでは、「一括請求」「信用情報への影響」「競売のリスク」といった、代位弁済後に実際に起こる3つの主要な事態について見ていきましょう。

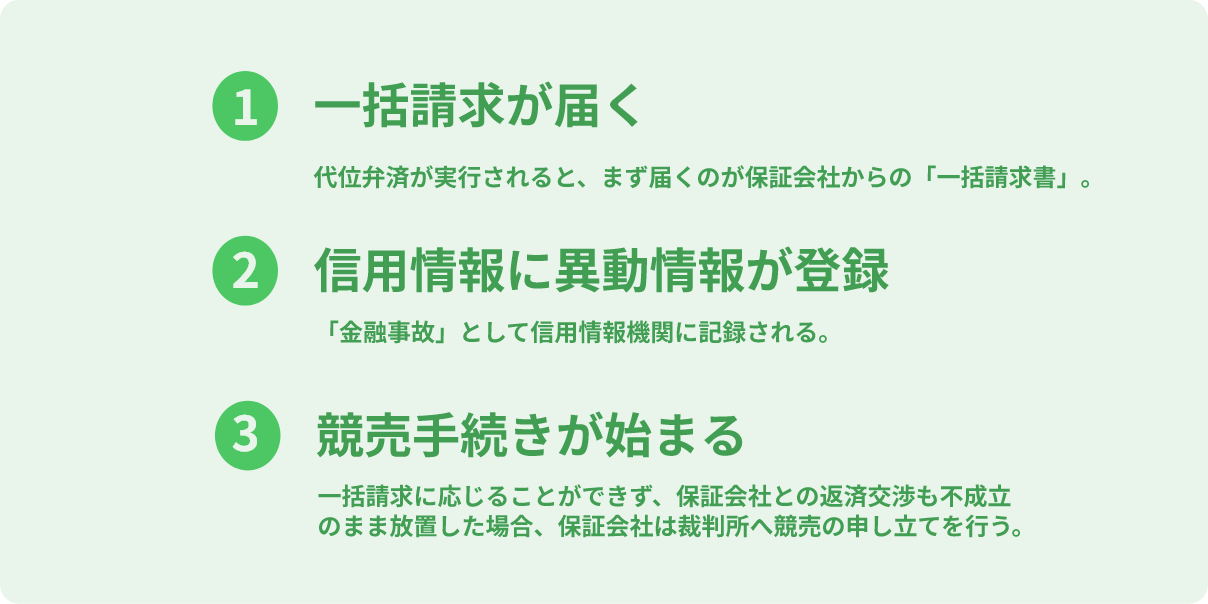

1.一括請求が届く

代位弁済が実行されると、まず届くのが保証会社からの「一括請求書」です。

一括請求は、それまでのような月々の分割返済ではなく、「残っている住宅ローンの全額をまとめて支払ってください」という内容です。保証会社は立て替えた資金を速やかに回収する必要があるため、原則として一括返済を求める姿勢が強く、分割払いへの交渉には応じてもらえないケースが多いのが実情です。

とはいえ、経済的事情を説明し、誠意を持って対応すれば、一定の条件下で分割返済に応じてもらえる可能性もあります。ただし、請求を放置してしまうと、次に進むのは差押えや競売といった法的手続きです。

早期対応が極めて重要です。

2.信用情報に異動情報が登録

代位弁済が行われると、それは「金融事故」として信用情報機関に記録されます。

この記録は「異動情報」と呼ばれ、いわゆるブラックリストに載ることを意味します。

日本ではCIC、JICC、全国銀行個人信用情報センターなどの信用情報機関があり、に登録されると、新たなローン契約やクレジットカードの申し込みがほぼ不可能になるでしょう。

スマートフォンの分割払いができない、賃貸契約の審査に通らないなど、日常生活にも支障が出ることがあります。異動情報は、完済後もおおむね5〜7年間は消えないため、将来の経済的行動にも長期的な影響を及ぼすでしょう。

信用情報への影響は目に見えにくい分、非常に重大です。

3.競売手続きが始まる可能性

一括請求に応じることができず、保証会社との返済交渉も不成立のまま放置した場合、保証会社は裁判所へ競売の申し立てを行います。

競売の申し立てにより、まず「差押通知」、次に「競売開始決定通知」などの書類が届き、手続きが正式に進行していきます。競売は裁判所によって強制的に自宅を売却する手続きで、市場価格より大幅に低い金額で落札されるケースが多く、結果としてローン残債が多く残るリスクが高まるでしょう。

また、競売が完了すれば強制退去が命じられ、住み慣れた自宅を明け渡さなければなりません。家族の生活に大きな影響を及ぼす深刻な事態となるため、競売に進む前に、なんらかの対策を講じることが不可欠です。

代位弁済後でも家を守れる可能性はあるのか?

代位弁済が行われたとしてもが直ちに「自宅を失う」ことを意味するわけではありません。適切な対応と行動を取ることで、競売を回避し、住まいを維持したり、生活再建に向けて有利な条件で動き出すことが可能です。

競売を避けるための現実的な手段として「任意売却」や「個人再生」といった方法があります。いずれも、早期の行動と専門家のサポートを前提とした制度ですが、状況によっては自宅を守ることができる可能性を持っています。

任意売却の活用

- 債権者である保証会社と交渉し、合意が得られれば、通常の不動産売買に近い形で家を売却できる

- 売却価格や引越し時期について、ある程度希望を反映できる余地がある

- 競売に比べて高く売れる可能性が高く、周囲に知られずに売却できるメリットもある

- 売却後に残る残債についても、保証会社と分割返済の交渉を行えるケースが多い

任意売却は、「手放すけれども、損を最小限に抑える」選択肢です。生活再建のために、できるだけ有利な条件で家を整理したい場合に有効です。

あわせて読みたい

個人再生の活用

- 法的な債務整理の一つで、住宅ローン以外の借金を大幅に減額できる

- 「住宅資金特別条項(住宅ローン特則)」を活用することで、自宅を維持したまま他の債務を整理できる

- 返済計画を裁判所に提出し、3〜5年かけて分割返済する方法

- 給与所得者や安定した収入がある人にとっては、生活と住まいを両立できる手段になる

個人再生は、法的な枠組みの中で「家を守りながら借金を整理する」ことを目的とした制度で、住宅ローンを滞納している方にも強力な選択肢となり得ます。

どちらの方法も、債権者との調整や法的な手続きが必要になるため、自力での対応は難しいのが実情です。弁護士や任意売却に詳しい不動産会社など、信頼できる専門家の力を借りることが、家や生活を守る第一歩です。

早めの行動が、最悪の事態を避けるカギとなります。

あわせて読みたい

代位弁済後に取るべき具体的な行動

代位弁済が行われると、債権者は銀行から保証会社に切り替わり、一括返済の請求が届くなど状況は急速に厳しくなります。しかし、放置せずに正しい手順で行動すれば、競売を避けたり、生活再建に向けた道筋を見つけることも可能です。

ここでは、代位弁済後にまず取るべき具体的な行動を3つのステップに分けて探っていきましょう。

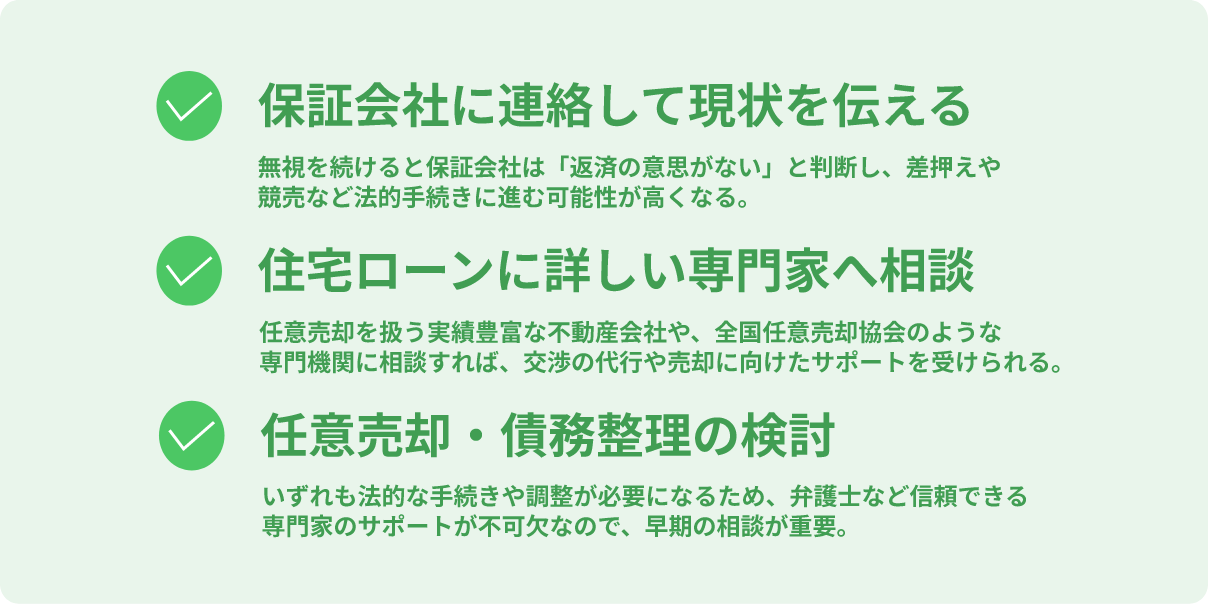

保証会社に連絡して現状を伝える

督促状や通知が届いても、怖くて連絡できないという方は少なくありません。

しかし、無視を続けると保証会社は「返済の意思がない」と判断し、差押えや競売など法的手続きに進む可能性が高くなります。支払えない理由や現在の収入、家計の状況を正直に伝え、誠意をもって対応することで、任意売却や分割返済の交渉に応じてもらえるケースもあります。

特に、早期に売却意思を示せば、競売を回避できる可能性が高くなるため、迅速な行動が大切です。

少しでも事態を改善するためにも、保証会社への連絡は「最初の一歩」として避けて通れません。

住宅ローンに詳しい専門家へ相談

代位弁済後の対応は、法的知識や交渉力が求められるため、早い段階で専門家の支援を受けることが極めて重要です。

弁護士や司法書士は、債務整理や法的対応のプロであり、特に個人再生や自己破産を検討する際には欠かせない存在です。また、任意売却を扱う実績豊富な不動産会社や、全国任意売却協会のような専門機関に相談すれば、交渉の代行や売却に向けたサポートも受けられます。

競売には申し立て期限があり、代位弁済から2〜3か月ほどで競売開始決定に至るケースもあるため、時間との勝負になります。

相談時には、督促状や代位弁済通知などの書類を手元に用意しておくとスムーズです。

あわせて読みたい

任意売却・債務整理の検討

代位弁済後の現実的な対応策として、「任意売却」や「債務整理」があります。

任意売却とは、保証会社の同意を得て自宅を通常の不動産取引として売却する方法で、競売と違って売却価格や引越し時期の相談が可能です。売却後に残るローンについても、分割返済の交渉がしやすいというメリットがあります。

一方で、個人再生は住宅ローン以外の借金を大幅に減額し、住宅資金特別条項を利用すれば家を手放さずに済む制度です。自己破産は返済義務がすべて免除される強力な手段ですが、原則として自宅は処分されます。

いずれも法的な手続きや調整が必要になるため、弁護士など信頼できる専門家のサポートが不可欠です。自分に合った選択肢を冷静に見極め、行動に移すことが重要です。

住宅ローンを滞納してしまったらすぐにご相談を

住宅ローンの滞納や代位弁済の通知は、誰にとっても大きな不安とストレスを伴う出来事です。

しかし、対応が早ければ選択肢は残されています。任意売却や債務整理、個人再生といった制度を正しく理解し、行動することで、住まいや家族の暮らしを守る可能性も十分にあります。最も避けたいのは「何もしないこと」です。

時間が経つほど状況は悪化し、競売や強制退去といった最悪の事態に向かってしまいます。

もし今、ひとりで悩んでいるのなら、まずは私たちにご相談ください。当サイトを運営する一般社団法人 全国任意売却協会では、住宅ローン問題に詳しい専門スタッフが、あなたの状況に応じた最善の対応策をご提案いたします。

ご相談は無料・秘密厳守ですので、安心してご連絡ください。

関連記事一覧

解決事例一覧

「ゆとりローン」の返済額倍増と教育費が直撃!計画的な任意売却で不安を乗り越えたケース

福岡市にお住まいのSさん(52歳)は、新築マンションを購入した際に「ゆとりローン」を利用しました。当初の月々返済額は11...

「住宅ローンを3人で組む」リスクが表面化。親子3人名義の家を任意売却したケース

Kさんは母と妹との3人家族で、夢だったマイホームを親子3人名義で購入。住宅ローンを3人で組む(収入合算)ことで審査を通し...

「旦那が借金を残して死んだら…」住宅ローンと不明な債務を相続放棄と任意売却で解決した事例

Tさんはご主人を病気で亡くされましたが、「旦那が借金を残して死んだらどうなるか」という不安通り、借金の有無も不明なまま働...

50歳でうつ病を発症、「住宅ローンが払えない」状況から任意売却で再出発したケース

Bさんは群馬県高崎市で28年間勤務していましたが、50歳のときにうつ病を発症。1年後には早期退職となり、失業保険も切れた...

うつ病発症で住宅ローン返済困難に。退職と任意売却で負担を整理したケース

Kさんは愛知県あま市の戸建に一人で暮らしながら、鉄鋼関係の会社で課長職として勤務されていました。部下の金銭トラブルをきっ...

うつ病で働けず、住宅ローンがネックで生活保護も不可に。任意売却と自己破産で支援を確保したケース

Tさんは原因不明の体調不良からうつ病を発症し、経営していた会社を閉鎖。病気の悪化に加え、奥様が脳梗塞で半身不随となり、夫...