住宅ローン滞納は1回だけなら問題ない?リスクや対処法を徹底解説!

更新日 2025-11-14

「住宅ローンの残高不足に気づかず、うっかり延滞してしまった」

「家計の繰り回しが大変で、入金が遅れて延滞した」

上記のように住宅ローンを1回延滞してしまい、どう影響があるか不安を抱えている方は少なくないでしょう。

この記事では、住宅ローンを1回滞納した場合の具体的な影響や対処法、リスクについて紹介します。さらに支払いが困難になりそうな場合の影響や解決策なども解説するため、支払いに不安を感じている方は、ぜひ最後まで読んでみてください。

住宅ローン滞納1回でも軽視できない

住宅ローンは滞納回数に関係なく、さまざまなリスクが発生します。ここでは、住宅ローンの滞納で生じる影響を見ていきましょう。

1回の滞納でも多くのリスクが発生

「たった1回でも問題ないだろう」という考えは危険です。住宅ローンの滞納は、回数に関係なくリスクが発生します。

- 銀行では初回滞納から記録が残る

- 優遇金利が解除される可能性がある

- 遅延損害金が発生するため、経済的な負担も増加する

安易に延滞が発生しないよう期日管理をおこなってリスクを回避しましょう。

すぐに返済すれば大きな問題にはなりにくい

入金忘れなど延滞の原因が明確な場合は、できるだけ早く入金すると、当日の支払いに間に合います。銀行では午後の再引き落としにも対応しているケースが多いためです。

速やかに入金手続きし、連絡すれば、深刻な事態を避けることができるでしょう。銀行も当日中の入金であれば、延滞の回避に向けて協力的です。

連続滞納は要注意

遅れて入金していても滞納が2回、3回と続くと、銀行からの信頼低下につながりかねません。連続して滞納すると、銀行から返済リスクのある先として注視される可能性があります。

1回でも滞納した場合は根本的な原因を見直すことが重要です。家計管理の改善や返済計画の見直しにより、再び滞納することのないよう対策しましょう。

住宅ローンを滞納した場合の3つの対処法

住宅ローンの滞納が発生した際には、速やかに対応することが重要です。ここでは、3つの対処法を順番に紹介します。

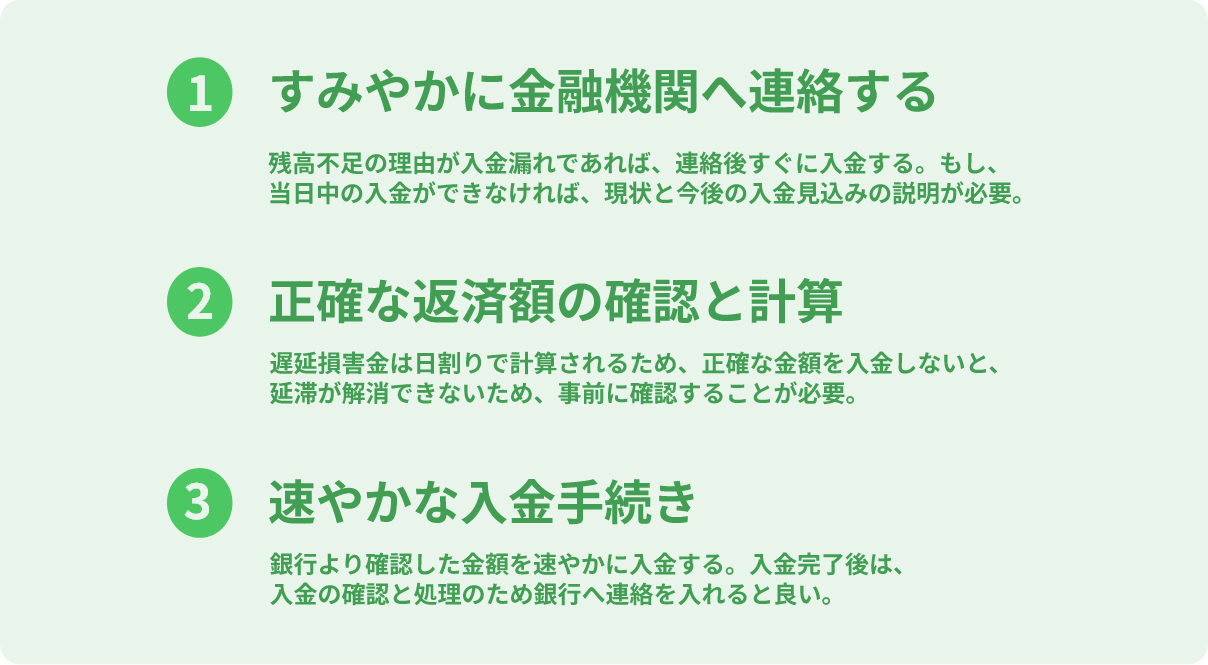

1.速やかに金融機関へ連絡

支払日に口座が残高不足で引き落としできないと、金融機関から連絡があります。連絡を受けた際には、理由や入金見込みを伝えるようにしましょう。

残高不足の理由が入金漏れであれば、連絡後すぐに入金します。もし、当日中の入金ができなければ、再び銀行へ連絡し、現状と今後の入金見込みの説明が必要です。放置すると状況が悪化し、銀行との信頼関係も崩れてしまいかねません。

2.正確な返済額の確認と計算

1日でも滞納すると、遅延損害金が発生します。通常の返済額に加えて遅延損害金が加算されるため、支払金額が変動しています。

遅延損害金は日割りで計算されるため、正確な金額を入金しないと、延滞が解消できません。二度手間にならないように必ず事前に確認しましょう。

3.速やかな入金手続き

銀行より確認した金額を速やかに入金します。多くの場合、ATMや振込手続きによる対応となります。

入金完了後は、入金の確認と処理のため銀行へ連絡を入れると、より安心です。

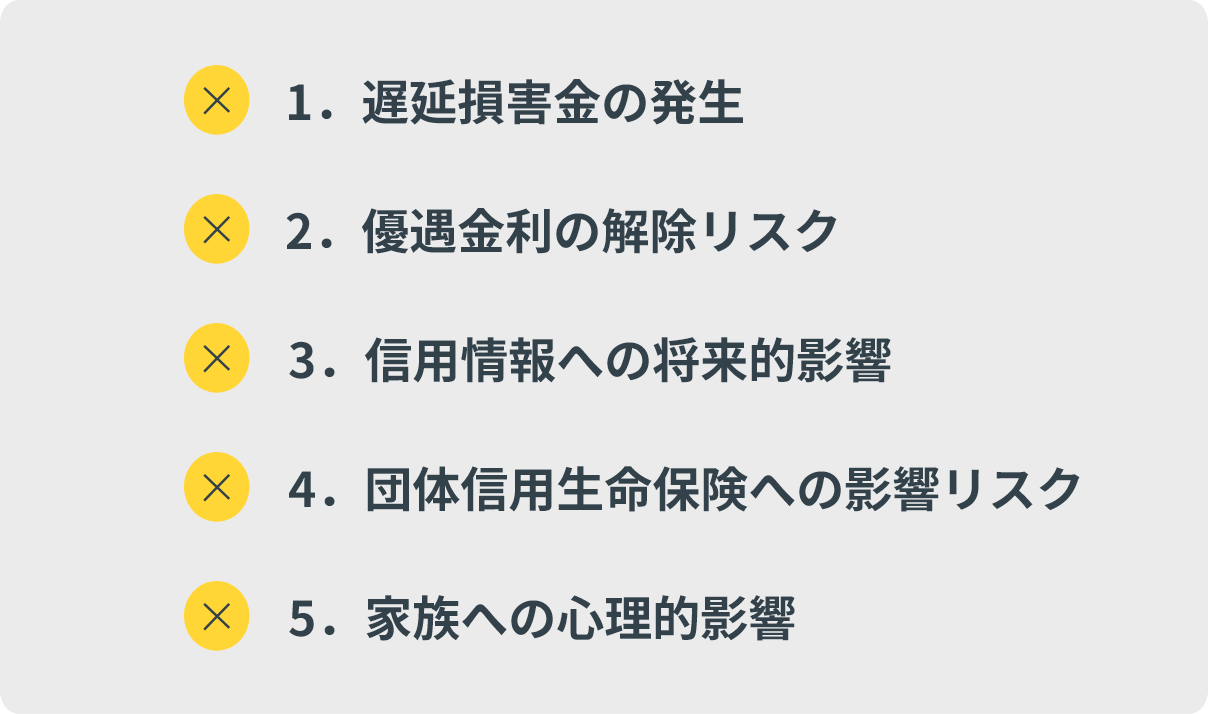

住宅ローン滞納1回による5つのリスク

住宅ローンは1回滞納しただけでも、さまざまなリスクが発生します。ここでは、主なリスクを5つ見ていきましょう。

1.遅延損害金の発生

遅延損害金は支払期日の翌日から発生します。一般的に年率14.6%程度で設定されており、滞納日数に応じて日割り計算されるため、延滞が長くなるほど金額が膨らみます。

例えば月額10万円の返済を1日滞納した場合、年率14.6%の遅延損害金は10万円×14.6%×1日÷365日≒40円です。

このように1日の滞納であっても費用負担が発生するため、速やかな対応が必要になります。

2.優遇金利の解除リスク

優遇金利を適用した住宅ローンでは、滞納により契約条件が見直しされ、店頭金利になる可能性があります。一般的に店頭金利は優遇金利より高いため、利息負担が多くなるでしょう。

■借入額3,000万円、返済期間35年の場合

- 優遇金利0.6%:月額84,685円

- 店頭金利2.5%:月額107,248円

月額差22,563円、年間約27万円の負担増になってしまいます。優遇金利が適用された住宅ローンでは、滞納が解除条項となっているリスクがあるため注意が必要です。

3.信用情報(ブラックリスト)への将来的影響

滞納による事故情報は、2ヶ月(61日)以上延滞すると信用情報機関へ登録される傾向です。信用情報機関に金融事故として情報が登録されると、将来のライフプランに大きな支障をきたしかねません。

一度登録された延滞情報は5年間保持されるため、自動車ローンや教育ローンなどのローン審査に影響を与える可能性があります。

連絡がつかない、滞納理由を正直に言わないなど銀行へ迷惑をかけている場合は、早い段階で登録される可能性があるため注意しましょう。

4.団体信用生命保険への影響リスク

長期にわたる滞納によって、団体信用生命保険の保険契約は失効する可能性があります。万が一の際に保険金が支払われないリスクが生じるでしょう。

家族の生活を守るために重要な保険であるため、失効すると経済的リスクが大幅に増加しかねません。住宅ローンの支払いだけでなく、保険の継続についても延滞しないように注意が必要です。

5.家族への心理的影響

住宅ローンを延滞する家計状況は、将来の不安が増えます。ライフステージごとに費用負担が発生するため、今後の支払いに対応できるかどうかの状況は精神的なストレスになりかねません。

子どもの教育費や老後資金など、将来必要となる費用に対する不安が増大し、家族関係にも影響を与える可能性があります。経済的な問題だけでなく、心理的にも影響を及ぼすことを考慮しましょう。

住宅ローン滞納が長期化した場合の流れ

住宅ローンの滞納が長期化すると、段階的に状況は深刻化します。できるだけ早く対応する重要性を理解するため、住宅ローンを延滞した後の具体的な流れを把握しましょう。

長期化した場合の詳しい流れは以下の記事を参考にしてみてください。

あわせて読みたい

1~2ヶ月目:督促状が届く

延滞が1ヶ月経過すると督促状が届きます。記載内容も比較的柔らかい表現の内容です。この時点では、銀行も解決に向けた協力的な姿勢を示してくれるため、返済条件の見直しを相談しやすい状況です。

2~3ヶ月目:催告書が届く

延滞が3ヶ月近くなると、法的措置の予告が含まれた内容証明郵便による催告書が届きます。督促状よりも厳しい内容であり、緊急性が高い状況です。

銀行の対応も厳しくなるため、解決策が見込まれない場合は、専門家への相談も視野に入れましょう。

あわせて読みたい

3~6ヶ月目:期限の利益喪失通知が届く

延滞して6ヶ月経過すると「期限の利益喪失通知書」が届く時期です。期限の利益喪失によって分割払いの権利を失い、一括返済が求められます。

期限の利益を失うと、残債全額の返済を求められるため、現実的に対応が困難です。この状況になる前に何かしら対応を検討することが重要といえます。

あわせて読みたい

代位弁済通知が届く

期限の利益喪失通知を受けた後には、債権者が保証会社へ移行した旨を伝える代位弁済通知が届きます。

回収が専門の保証会社は法的措置による手続きを視野に入れるため、交渉の余地が限られてくる可能性があるでしょう。任意売却などの選択肢を検討するには最後のタイミングです。

あわせて読みたい

6~10ヶ月目:競売開始決定

延滞開始後10ヶ月目を迎えるころには、裁判所から競売開始手続通知書が届きます。裁判所からの法的手続きであるため、交渉の余地なく自宅を失いかねません。

競売は市場価格の6割ぐらいの売却が一般的であり、残債が多く残る可能性があります。可能な限り、競売に至る前に解決できるような行動が重要です。

住宅ローンの返済が難しい場合の3つの解決策

住宅ローンの継続的な返済が困難な場合は、主に3つの解決策があります。状況に応じて最適な方法の選択が必要です。

1.金融機関との返済条件見直し

金融機関へ返済条件の見直し(リスケジュール)を依頼します。現在の家計状況に合わせた返済額で返済条件を見直すため、返済負担の軽減が可能です。

具体的には、返済額の減額や元金棚上げなどの方法があり、銀行との協議により決定されます。家計状況の確認による支払い可能な返済額を把握し、銀行へ早めに相談することが重要です。

2.自宅の売却を検討する

住宅ローンの返済が困難な場合、自宅の売却も選択肢です。ローン残債と売却価格の関係により、適切な売却方法を選択する必要があります。

2-1.通常売却(アンダーローンの場合)

住宅ローン残債よりも売却価格が高いアンダーローンの場合は、通常の不動産売買で売却します。家の売却費用も含めた売却計画を立てることが重要です。

売却により住宅ローンを完済し、余剰資金を確保できれば、新たな住居への移転もスムーズに進められるでしょう。

2-2.任意売却(オーバーローンの場合)

住宅ローン残債よりも売却価格が低いオーバーローンの際に選択される売却方法です。債権者であり抵当権者である銀行の同意が必要になります。

専門的な知識が必要であり、一般社団法人全国任意売却協会のような専門機関へ相談しましょう。任意売却では市場価格より劣りますが、競売よりも高い価格での売却が期待できます。

オーバーローンの物件を売却する方法については、以下の記事を参考にしてみてください。

あわせて読みたい

3.債務整理を検討する

返済が困難な状況では、法的な債務整理手続きも選択肢になります。個人の状況に応じて最適な方法の選択が重要です。

3-1.個人再生

個人再生では住宅ローン特則を活用すれば、自宅を残しながら他の債務を整理できます。住宅ローン以外の債務を大幅に減額できる可能性があり、家族の生活基盤を維持しながらも経済的な立て直しが可能です。

法的な手続きとなり専門的な知識が必要となるため、弁護士や司法書士などの専門家への相談が欠かせません。

あわせて読みたい

3-2.自己破産

自己破産は、すべての債務を免除する方法であり、原則として自宅を手放す必要があります。自己破産には債務免除のメリットがある一方、官報やブラックリストへの掲載などがデメリットです。

自己破産を検討する場合は、将来の生活設計も含めて慎重さが必要です。専門家との十分な相談により、最終的に判断しましょう。

あわせて読みたい

住宅ローンを滞納してしまったらすぐにご相談を

住宅ローンの滞納は、1回でも軽視できない重要な問題です。遅延損害金の発生や優遇金利の解除リスクなど、さまざまな影響が生じます。

最も重要なことは、銀行への速やかな連絡と確実な入金手続きです。今後の返済に不安がある場合は、専門家への相談をおすすめします。専門家から返済条件の見直しや任意売却など、状況に応じた解決策が提案してもらえるでしょう。

一般社団法人全国任意売却協会では無料での個別相談を受け付けています。少しでも不安を感じている方は、お一人で抱え込まず、まずはお気軽にご相談ください。専門スタッフが、あなたにとって最適な解決策をご提案いたします。

関連記事一覧

解決事例一覧

「ゆとりローン」の返済額倍増と教育費が直撃!計画的な任意売却で不安を乗り越えたケース

福岡市にお住まいのSさん(52歳)は、新築マンションを購入した際に「ゆとりローン」を利用しました。当初の月々返済額は11...

「住宅ローンを3人で組む」リスクが表面化。親子3人名義の家を任意売却したケース

Kさんは母と妹との3人家族で、夢だったマイホームを親子3人名義で購入。住宅ローンを3人で組む(収入合算)ことで審査を通し...

「旦那が借金を残して死んだら…」住宅ローンと不明な債務を相続放棄と任意売却で解決した事例

Tさんはご主人を病気で亡くされましたが、「旦那が借金を残して死んだらどうなるか」という不安通り、借金の有無も不明なまま働...

2軒分の住宅ローンと高額な債務を任意売却と自己破産でゼロに!再スタートを成功させたケース

Tさんは、新しい住宅を購入する際、以前所有していた戸建の残債に新築の住宅ローンを上乗せして融資を受け、2軒分のローンを抱...

50歳でうつ病を発症、「住宅ローンが払えない」状況から任意売却で再出発したケース

Bさんは群馬県高崎市で28年間勤務していましたが、50歳のときにうつ病を発症。1年後には早期退職となり、失業保険も切れた...

うつ病で働けず、住宅ローンがネックで生活保護も不可に。任意売却と自己破産で支援を確保したケース

Tさんは原因不明の体調不良からうつ病を発症し、経営していた会社を閉鎖。病気の悪化に加え、奥様が脳梗塞で半身不随となり、夫...