期限の利益喪失とは?住宅ローンが払えない場合の対処法を解説!

更新日 2025-10-30

・収入が減り、毎月の住宅ローンの支払いが難しくなった

・ローンの滞納が続いたら、どうなるのか不安に感じる

・持ち家を競売にかけられるのだけは避けたい

こうした経済状況の悪化で、返済が厳しい状況に直面することは珍しくありません。

しかし、どのような状況であっても、毎月の決められた日に返済しなければなりません。このような状況を改善したいですよね?

実際、住宅ローンの返済が滞ると、「期限の利益」が喪失します。そうなると、分割払いができなくなり、最悪の場合は残りのローンを一括返済を命じられることもあります。

この最悪の事態を防ぐためにも、期限の利益が喪失する前に対処することが重要です。

例えば、金融機関への相談や家の売却を検討するなどの早めの行動が必要です。

本記事では、期限の利益の概要や喪失した場合の対処法について解説します。毎月の住宅ローンの支払いにお悩みの方は、ぜひ最後までご覧ください。

期限の利益の喪失とは?

住宅ローンの滞納が続くと、「期限の利益」が喪失するリスクがあります。

ここでは、期限の利益の概要や喪失事由について解説します。

そもそも期限の利益とは?

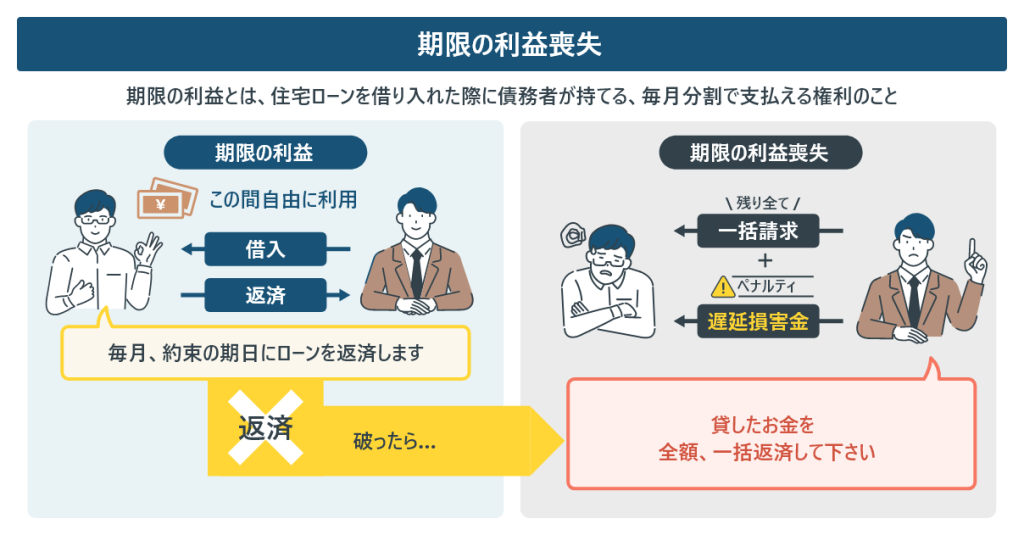

期限の利益とは、住宅ローンを借り入れた際に債務者が持てる、毎月分割で支払える権利のことを指します。

これは、一括決済する必要がなく、毎月分割で支払える債務者にとっての利益です。

例えば、3000万円の物件を頭金500万円で購入した場合を考えてみましょう。

以下に表を用いて解説します。

| 物件価格 | 3000万円 |

|---|---|

| 頭金 | 500万円 |

| 借入額 | 2500万円 |

| ローン金利 | 年1.5%(固定金利) |

| 返済期間 | 35年 |

| 月々の返済額(例) | 7万円(毎月の返済額が一定の場合) |

| 返済総額(元金+利息) | 約2940万円 |

| 利息総額 | 440万円 |

期限の利益により、残りの2500万円を一括で支払う必要はなく、毎月7万円の分割代金で返済していけます。

この分割返済の権利が、債務者にとっての利益となるわけです。

期限の利益喪失とは?

契約通りに支払いができないと、期限の利益が失われます。

これを「期限の利益喪失」と呼びます。

期限の利益が喪失すると、債務者は残りの住宅ローンの全額を一括返済しなければなりません。

期限の利益喪失のが失われる原因(喪失事由)

期限の利益の喪失事由は、主に以下の2つのケースに分類されます。

- 1.民法に基づくもの

- 2.契約書に基づくもの

それぞれのケースについて、以下に表を用いて説明します。

1.民法に基づく喪失事由

| 民法に基づく喪失事由 | 状況説明 |

|---|---|

| 破産手続きが始まった場合 | 債務者が破産して返済不能と判断された |

| 担保を失った場合 | 担保(保障となるもの)を壊したり、価値が下がってしまい、返済の保証ができなくなった ※保証人も担保に含まれる |

| 担保を用意する義務を果たさなかった場合 | 契約上、担保を提供する義務があるにもかかわらず、それを果たさなかった |

上記の事由は民法137条で定められており、債務者の返済保証が失われた場合に適用されます。

これらの事由に該当する場合、債務者は債権者に対し、残りのローンを一括返済しなければなりません。

しかし債務者は返済能力がないため、債権者にとって、残債務の回収は難しいでしょう。

契約書に基づく喪失事由

| 契約書に基づく喪失事由 | 状況説明 |

|---|---|

| 返済を滞納した場合 | 決められた日に支払いができず、遅れてしまった しかし数日程度の遅延では、期限の利益を喪失するケースはほとんどない |

| 契約内容で大きな違反をした場合 | 収入や資産について嘘の情報を伝えたり、借りたお金を契約で決められた目的以外に使用した |

| 債務整理(借金の減額をしたり、支払い条件を見直す法律手続き)をした場合 | 例:任意整理、個人再生など 借金が返せなくなったときに、法律や裁判所を通じて負債を軽減した |

| 財産が差し押さえられた場合 | 別の債権者に財産を差し押さえられた この場合、残債の回収が難しくなる |

一方、契約書に基づく喪失事由は、返済の滞納などのルール違反をした場合に適用されます。

また、民法の規定だけではカバーできない点もあるため、契約書では広範囲の状況に対応できる事由を定めています。

これは、債権者が残りの借金を確実に回収するためです。

期限の利益を喪失するまでの流れ

期限の利益が喪失するまでの流れは、以下の通りです。

- 滞納の発生

- 金融機関からの催促

- 期限の利益喪失

それぞれ1つずつ解説します。

1.滞納の発生

住宅ローンの返済期限までに支払いができなかった場合、滞納状態となります。

ただし、この時点ではまだ期限の利益を喪失したわけではありません。

2.金融機関からの督促

住宅ローンの支払いが滞ると、金融機関から支払いの督促が来ます。

督促は主に以下の方法で行われます。

- 郵便物: 支払いを求める督促状(ハガキや封書)が送られてくる

- 電話: 支払い状況の確認や返済方法などを問われる

この段階では、金融機関と話し合い、滞納分をどう支払うかの協議が可能です。

そのため、この時点で返済すれば、期限の利益の喪失を回避できます。

しかし連絡を無視したり、真摯に対応しない場合、滞納が長期化し期限の利益が喪失するリスクが高まります。

督促を受けた際は、誠意をもって対応し、適切な相談を行うことが重要です。

3.期限の利益喪失

金融機関が督促を行っても、債務者が支払いに応じない場合、期限の利益喪失の手続きを開始します。

この手続きが進むと、債務者は残りの住宅ローンを一括で返済するように命じられます。

例えば、住宅ローンの残債が2000万円ある場合、その金額を一括で返済しなければなりません。

しかし毎月の支払いでさえ困難な債務者にとって、一括返済は現実的ではありません。

そのため、この段階に至る前に適切な対応を取ることが重要です。

期限の利益を喪失するまでにできる対処法

期限の利益を喪失すれば、分割払いの権利が失い、一括返済を求められるリスクがあります。

しかし、期限の利益を失う前に取れる対処法がいくつかあります。

その具体的な方法は以下の3つです。

- 金融機関に相談する

- 家の売却を検討する

- 多重債務の場合は、整理を検討する

それぞれ1つずつ解説します。

金融機関に相談する

毎月の返済が難しい場合は、住宅ローンを契約している金融機関に早めに相談することをおすすめします。

滞納が続く前に早めに連絡することで、期限の利益喪失を防げる可能性があるからです。

例えば、新型コロナウイルスの影響で、ローンの返済が滞るケースも少なくないでしょう。

その場合、支払いの相談に柔軟に対応している金融機関も多く見られます。例えば、以下のような選択肢が考えられるでしょう。

- 返済期間を長く設定し、月々の返済負担を軽減する

- ボーナスを活用し、月々の返済額を再調整する

- 一時的に月々の返済額を少なくする

期限の利益を失わないためには、何よりも早期の相談が鍵となります。

返済が難しいと感じたら、すぐに金融機関に連絡し、自分に合った解決策を探すことが得策です。

家の売却を検討する

将来的に見て、経済状況の改善が見込めない場合、家を売却することも選択肢の1つです。

期限の利益が喪失すれば、残りの住宅ローンを一括請求されます。

もし一括返済できなければ、以下のリスクが考えられます。

- 最終的には持ち家を競売にかけられる

- 市場価格よりも低い金額で売却される

競売に至る前により高値で取引でき、負担の少ない方法として、一般市場での売却を検討することが重要です。

確かに、住み慣れたマイホームを手放すのは容易ではなく、抵抗を感じる方も少なくありません。

しかし賃貸住宅に引っ越して月々の支出を軽減できれば、経済状況を立て直すことができ、心理的負担も軽減されるでしょう。

多重債務の場合は、整理を検討する

住宅ローン以外にも複数の借り入れがある場合、他の債務を優先して整理することが重要です。

その理由は、住宅ローンよりも高利率の債務があるためです。

例えば、以下のような債務は、住宅ローンよりも利率が高く設定されています。

- クレジットカードの未払い

- 消費者金融からの借り入れ

このような債務を放置すると、利息が急速に膨らみ、返済がますます困難になってしまいます。

そのため、弁護士に相談し返済計画を見直すことが重要です。

毎月の負担が軽くなれば、住宅ローンの返済を継続できる可能性が高まります。

期限の利益を喪失した後の流れ(いずれは競売に)

期限の利益を喪失すると、以下のような流れで手続きが進みます。

- 代位弁済が行われる

- 保証会社が残りのローン全額を請求する

- 競売の申立

- 持ち家を失う

1.代位弁済が行われる

代位弁済とは、保証会社が債務者の代わりに住宅ローンの肩代わりをすることを指します。

期限の利益喪失後、代位弁済が行われ、保証会社が金融機関に代わって債権を引き継ぎます。

その結果、保証会社が新たな債権者となるのです。

2.保証会社が残りのローン全額を請求する

代位弁済後、保証会社は債務者に対して、以下を一括請求します。

- 残りのローン全額

- 利息

- 遅延損害金

このように、保証会社が債権者に変わったとしても、債務者にとって返済の義務自体は変わりません。

3.競売の申立

競売とは、裁判所が債務者の意思に関係なく強制的に家を売却する法的手続きです。

住宅ローンや遅延損害金が一括返済できない場合、保証会社は裁判所に競売の申立を行います。

これは、競売で売却した代金から借金を回収するためです。

4.持ち家を失う

競売手続きが進み、物件が落札されると以下のような結果となります。

- 落札者が物件の所有権を得る

- 借主は物件を引き渡し、退去を余儀なくされる

このように、住居は他人の所有物になるため、引越ししなければ強制退去させられます。

競売が申し立てられてから退去までの期間は約半年です。

売却代金を借金に充てることは可能ですが、完済できないケースもあります。

その場合、借主は残債を返済し続ける必要があります。

しかし支払いが困難な場合、自己破産を選ぶケースも少なくありません。

期限の利益喪失後に競売を回避する方法

期限の利益を失うと、最悪の場合、競売にかけられ持ち家を失うリスクがあります。

しかし、競売を回避する方法はいくつかあります。

以下の2つがその主な方法です。

- 一括返済

- 任意売却

それぞれ1つずつ解説します。

一括返済

借金を一括返済すれば、競売は取り下げられます。

ただし、ローンの返済に苦しんで滞納していた状況で、一括返済は現実的に難しいでしょう。

しかし、以下のようなケースでは全額返済を見込めます。

- 退職金が支給される場合

- 親族からの資金援助がある場合

これらは一般的には稀なケースですが、条件がそろえば可能性があります。

任意売却

競売を回避するもう一つの方法は、任意売却です。

任意売却とは、債権者の同意を得たうえで、不動産を一般市場で売却する手続きです。

市場価格に近い金額で売却できるため、競売よりも高く売れます。

そのため、売却後の残債の負担を大幅に減少できます。

また、引越し代の援助や残りのローンの返済において柔軟な対応をしてもらえることもメリットです。

任意売却は競売に比べると、債務者にとって有利な選択肢となりえます。

ただし手続きを進めるには、具体的な流れを理解し、適切に進めることが重要です。

競売を回避する手順

- 代位弁済を行った保証会社に任意売却を希望する旨を伝え、事前に同意を得る

- 任意売却が成立し、売却代金を返済に充てることで競売を回避する

- 保証会社が競売の申し立てを取り下げることで手続きが止まる

このように、任意売却を行うことで競売を回避でき、経済的負担を軽減できる可能性があります。

まずはご相談ください

期限の利益を喪失すると、競売や一括返済などの大きなリスクを伴う可能性があります。

そのため、できるだけ早めに専門家に相談することが重要です。

専門家に相談することで、現状を正確に把握し、リスクを軽減するための最適な解決方法を提案してもらえます。

競売が進んでしまうと、状況がさらに深刻になり、最終的には退去を余儀なくされる可能性もあります。

そうなる前に、早めの行動を心がけましょう。1人で抱え込まず、まずはお気軽にご相談ください。

関連記事一覧

解決事例一覧

「ゆとりローン」の返済額倍増と教育費が直撃!計画的な任意売却で不安を乗り越えたケース

福岡市にお住まいのSさん(52歳)は、新築マンションを購入した際に「ゆとりローン」を利用しました。当初の月々返済額は11...

「住宅ローンを3人で組む」リスクが表面化。親子3人名義の家を任意売却したケース

Kさんは母と妹との3人家族で、夢だったマイホームを親子3人名義で購入。住宅ローンを3人で組む(収入合算)ことで審査を通し...

「旦那が借金を残して死んだら…」住宅ローンと不明な債務を相続放棄と任意売却で解決した事例

Tさんはご主人を病気で亡くされましたが、「旦那が借金を残して死んだらどうなるか」という不安通り、借金の有無も不明なまま働...

50歳でうつ病を発症、「住宅ローンが払えない」状況から任意売却で再出発したケース

Bさんは群馬県高崎市で28年間勤務していましたが、50歳のときにうつ病を発症。1年後には早期退職となり、失業保険も切れた...

がん罹患と収入減が直撃!自営業者の住宅ローン問題を早期に任意売却で解決したケース

東京都東大和市にお住まいのMさん(73歳)は、自営業を営んでいましたが、昨年から体調を崩し、精密検査の結果、癌であること...

うつ病発症で住宅ローン返済困難に。退職と任意売却で負担を整理したケース

Kさんは愛知県あま市の戸建に一人で暮らしながら、鉄鋼関係の会社で課長職として勤務されていました。部下の金銭トラブルをきっ...