住宅ローン滞納で自己破産?回避策と注意点を解説

更新日 2025-10-30

住宅ローンの滞納が続き、返済の見通しが立たなくなると、「自己破産」という言葉が頭をよぎるかもしれません。

自己破産と聞くと「人生の終わり」のように思われがちですが、実際は法律で認められた再出発の制度です。

ここでは、自己破産の仕組みやデメリット、破産しても残る債務について見ていきましょう。

そもそも自己破産とな何か?

(1)自己破産の仕組みと目的

自己破産は、借金の返済が不可能になった人が、裁判所に申し立てることで支払い義務を免除してもらう制度です。

目的はあくまで生活再建で、最終的に「免責許可決定」が出れば、借金の返済義務がすべて消滅します。

自宅や車などの資産は原則処分されますが、生活必需品や一定の現金は手元に残すことができます。住宅ローンの返済が困難な方にとって、借金をゼロにできる現実的な選択肢といえるでしょう。

(2)自己破産によるデメリット(ブラックリストなど)

自己破産の大きなデメリットは、信用情報への影響です。

信用情報機関に「事故情報」が登録され、約5~10年はローンやクレジットカードの審査が通りづらくなります。

一部の職業では資格制限を受けることがありますが、多くの場合は就労に支障はありません。

破産の事実は官報に掲載されますが、一般の人が知る機会はほぼなく、職場や周囲に知られることはまずありません。

(3)破産しても支払い義務が残る債務(非免責債権)

自己破産をすれば、すべての借金が帳消しになると考えがちですが、実は法律で「免除されない」と定められた債務も存在します。

主な非免責債権は以下のとおりです。

- 税金(固定資産税、住民税、所得税など)や社会保険料(国民健康保険料、年金保険料)

- 養育費、婚姻費用など家庭裁判所が命じた生活費の支払い義務

- 故意や重過失による損害賠償(交通事故や傷害事件など)

判所による罰金や刑事手続にかかる費用

自己破産=完全なゼロリセットとは限らない点を理解しておきましょう。

住宅ローンが払えないと自己破産しか道はない?

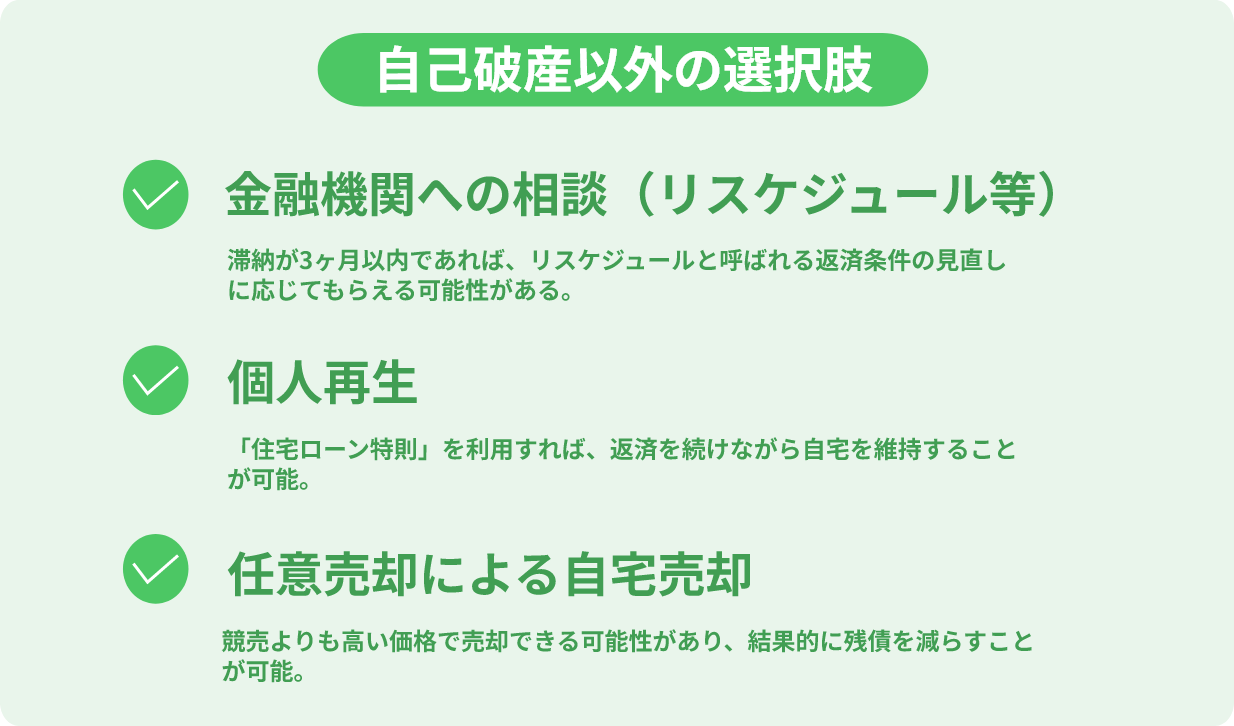

自己破産はあくまで最終手段であり、その前に選べる選択肢は複数あります。金融機関への相談、個人再生、任意売却など、状況によっては自宅を手放さずに済んだり、家族への影響を最小限に抑えたりできる方法も存在します。

ここでは、自己破産以外の現実的な選択肢について探っていきましょう。

(1)金融機関への相談という選択肢

住宅ローンの返済が厳しくなったら、まずは金融機関に早めに相談することが重要です。滞納が3ヶ月以内であれば、リスケジュールと呼ばれる返済条件の見直しに応じてもらえる可能性があります。

具体的には、返済額の減額、期間の延長、一時的な支払い猶予などです。特にコロナ禍以降、金融庁の指導により、柔軟な対応を行う金融機関が増えています。

相談の際には、現在の収支状況や返済の意思を誠実に伝えることが大切です。

(2)自己破産以外の選択肢:個人再生

個人再生は、借金を大幅に減額したうえで、原則3年かけて分割返済する裁判所主導の手続きです。

自己破産との大きな違いは、家を手放さずに済む可能性がある点にあります。

「住宅ローン特則」を利用すれば、返済を続けながら自宅を維持することが可能です。借金総額が最大で1/10程度まで減額されるケースもあり、生活の立て直しを図るには現実的な選択肢となります。

ただし、安定した収入があること、返済計画を立てられることが前提です。

関連記事:住宅ローン返済中でもできる!個人再生で自宅を守る方法を徹底解説

(3)任意売却で家を売って再出発

任意売却は、住宅ローンの返済ができなくなった場合に、債権者の同意を得て家を市場価格で売却する方法です。競売よりも高い価格で売却できる可能性があり、結果的に残債を減らすことができます。

引越し費用や当面の生活費を売却代金から捻出できるケースもあり、実務的なメリットは大きいです。また、競売と異なり近隣に知られるリスクが少なく、プライバシーも守られやすいのが特徴です。

連帯保証人への請求額を減らせる可能性もあるため、家族への負担を軽くしたい方にも向いているでしょう。

関連記事:任意売却とは?メリット・デメリットや競売との違いをわかりやすく解説!

自己破産すると家族に影響はあるのか?

実際に破産をすることで、家族にも何らかの影響が及ぶのかどうかは非常に重要な関心事です。

ここでは、連帯保証人への責任、配偶者や子どもへの影響、そして周囲に知られる可能性について、見ていきましょう。

(1)連帯保証人への影響

自己破産の効果が及ぶのは、本人に限られます。そのため、連帯保証人には借金の返済義務が残り、債権者から一括請求を受けることになります。

連帯保証人は債務者と同等の責任を負っているため、返済を断ることはできません。返済が難しい場合、資産の差押えや、連帯保証人自身が債務整理を検討せざるを得なくなるケースもあります。

特に保証人が配偶者や親族であれば、家庭内でのトラブルに発展することもあります。

(2)配偶者・子どもへの影響

自己破産をしても、配偶者や子どもが連帯保証人・連帯債務者でない限り、法的な責任を問われることはありません。ただし、破産手続きでは家庭内の財産も調査対象となるため、家族名義の預金や高額な家財が、実質的に本人のものであると判断されると、処分対象になる場合もあります。

なお、子どもの進学や就職に直接的な影響は通常ありませんが、保証人になっている場合は責任を負うことになります。

(3)周囲に知られる可能性は?

自己破産の情報は「官報」に掲載されますが、一部の専門業者しか閲覧しないため、一般の人に知られる可能性は極めて低いです。職場や知人に通知されることはありませんし、信用情報の登録も他人には開示されません。

保険募集人や警備員など、一部の職種では破産中に資格制限を受けることがありますが、免責後は復職が可能です。

多くの人にとっては、仕事や日常生活に大きな支障は出ないのが現実です。

自己破産後に住宅ローンは組めるのか?

自己破産をした後、再び住宅ローンを組むことができるのか気になる方も多いでしょう。

ここでは、ブラック期間中の制約、信用情報回復後の可能性、そして家族名義でのローン契約という選択肢について詳しく見ていきましょう。

(1)ブラック期間中は不可

自己破産をすると、信用情報機関に事故情報(異動情報)として登録されます。

代表的な信用情報機関と記録期間は以下のとおりです。

- JICC(日本信用情報機構):5年

- CIC(シー・アイ・シー):5年

- KSC(全国銀行個人信用情報センター):最長10年

この間は住宅ローンの審査はほぼ通らず、クレジットカードや携帯端末の分割購入も難しくなります。ローンの利用が制限される「ブラック期間」中は、金融機関からの信用が著しく低下しているため、ローン契約は現実的に不可能と考えておく必要があるでしょう。

(2)信用情報から事故情報が消えた後は可能

ブラック情報が削除されると、住宅ローンの申請自体は可能になります。ただし、審査に通るためには以下のような項目が重視されます。

- 安定した収入と勤続年数(目安は2年以上)

- 雇用形態(正社員や公務員が有利)

- 申込時の年齢と健康状態

- 購入物件の担保評価や築年数

- 他のローン残債の有無

また、信用情報が回復していても、過去の破産歴を独自に保持している金融機関もあるため、審査基準にはばらつきがあります。申請前に複数社を比較検討することが重要です。

(3)家族名義でのローン契約という選択肢

自己破産後しばらくは、自分名義で住宅ローンを組むのは難しいですが、配偶者や子どもがローンの主契約者となる方法があります。この場合、自分は連帯保証人にもならず、住居の同居人(実質的居住者)として関与する形になります。

ただし、金融機関によっては、破産歴のある人が関与している家庭に慎重な対応を取る場合もあるでしょう。

将来的に収入や信用が回復すれば、自分名義でローンを組める可能性もあるため、現時点で焦らず、長期的視点で準備することが大切です。

破産せずに家に住み続ける方法はある?

住宅ローンの返済が厳しくなっても、すぐに破産して家を手放す必要はありません。状況に応じて、住み続けるための現実的な方法も存在します。

ここでは、リースバック、親族間売買、そして専門家への相談という3つの選択肢を紹介します。

(1)リースバックを利用する

リースバックとは、自宅を不動産会社や投資家に売却し、そのまま賃貸契約を結んで住み続ける仕組みです。売却によって住宅ローンを完済できれば、自己破産を避けることができるうえ、引っ越しをせずに済むのが大きなメリットです。

また、売却後は固定資産税や管理費などの負担もなくなります。一部の業者では、将来的に自宅を買い戻せる契約を結べる場合もあります。ただし、家賃は売却額や契約内容により上下するため、事前に十分な説明と比較が必要です。信頼できる事業者の選定が成功のカギとなるでしょう。

関連記事:任意売却後にリースバックできる?それぞれの特徴や違いと組み合わせるメリット・デメリット

(2)親族間売買を検討する

子どもや親族に自宅を買い取ってもらい、その後に賃貸契約を結んで住み続ける方法です。家を「他人に手放す」心理的な負担がなく、家族の協力を得られる場合に有効な手段となります。

ただし、売買価格は市場価格に近くなければなりません。あまりにも安く設定すると、贈与と見なされて贈与税の課税対象になる恐れがあります。また、親族が住宅ローンを利用する場合、金融機関の審査を通過する必要があります。トラブルを避けるためにも、不動産会社や司法書士と連携して、適正な契約を行うことが重要です。

関連記事:任意売却は親子でもできる?親族間売買のメリット、デメリットも解説

(3)専門家に早めの相談を

住宅ローンの滞納が続くと、最終的に競売にかけられ、強制的に家を手放すことになります。競売が始まってしまうと、任意売却やリースバックなどの選択肢が制限されてしまうため、なるべく早く専門家に相談することが大切です。

弁護士、司法書士、住宅ローン問題に詳しい不動産会社などに相談すれば、自分の状況に合った解決策が見つかりやすくなります。法テラスや一般社団法人 全国任意売却支援協会のように、無料で相談できる中立的な機関もあるため、一人で抱え込まず、早めの行動を心がけましょう。悪質業者を避けるためにも、相談先は実績や信頼性を重視して選ぶことが大切です。

住宅ローンを滞納してしまったらすぐにご相談を

住宅ローンの滞納が続き、「もう破産しかないかもしれない」と不安を抱えていませんか?家族のこと、これからの生活、そして”破産”という言葉への恐怖に、夜も眠れない方も少なくありません。

しかし、破産や競売に進む前に選べる手段はまだあります。任意売却や個人再生など、状況に応じた方法で再出発できる可能性があります。

当サイトを運営する「一般社団法人 全国任意売却支援協会」では、無料・匿名での相談も可能です。一人で悩まず、まずは正しい情報から始めましょう。

関連記事一覧

解決事例一覧

「ゆとりローン」の返済額倍増と教育費が直撃!計画的な任意売却で不安を乗り越えたケース

福岡市にお住まいのSさん(52歳)は、新築マンションを購入した際に「ゆとりローン」を利用しました。当初の月々返済額は11...

「住宅ローンを3人で組む」リスクが表面化。親子3人名義の家を任意売却したケース

Kさんは母と妹との3人家族で、夢だったマイホームを親子3人名義で購入。住宅ローンを3人で組む(収入合算)ことで審査を通し...

「旦那が借金を残して死んだら…」住宅ローンと不明な債務を相続放棄と任意売却で解決した事例

Tさんはご主人を病気で亡くされましたが、「旦那が借金を残して死んだらどうなるか」という不安通り、借金の有無も不明なまま働...

2軒分の住宅ローンと高額な債務を任意売却と自己破産でゼロに!再スタートを成功させたケース

Tさんは、新しい住宅を購入する際、以前所有していた戸建の残債に新築の住宅ローンを上乗せして融資を受け、2軒分のローンを抱...

50歳でうつ病を発症、「住宅ローンが払えない」状況から任意売却で再出発したケース

Bさんは群馬県高崎市で28年間勤務していましたが、50歳のときにうつ病を発症。1年後には早期退職となり、失業保険も切れた...

60歳を過ぎて仕事が減少し、事業資金の負債を抱えたケース

海老名市にお住まいのSさん(72歳)は、以前は自営業を営んでおり、収入も安定していました。お子さんも3人いたことから、4...